Boletim ICMS n° 02 Fevereiro/2018 - 2 ª Quinzena |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Matéria elaborada conforme a legislação vigente à época de sua publicação, sujeita a mudanças em decorrência das alterações legais. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ICMS/MT

ROTEIRO

Nesta matéria tem o objetivo esclarecer a respeito da remessa com fins específicos de exportação, desta forma, serão observados os principais conceitos, a tributação, os procedimentos em relação a emissão do documento fiscal as obrigações acessórias e o lançamento na EFD a serem adotados para a respectiva operação. A remessa com fim específico de exportação é regulamentada através do artigo 6° ao 11 do RICMS/MT. Nos termos das alíneas “a” e “b” do parágrafo único do artigo 1° do Decreto-Lei 1.248/72, as operações destinadas com fim específico de exportação são as mercadorias que diretamente são remetidas do estabelecimento do produtor-vendedor para: a) embarque de exportação por conta e ordem da empresa comercial exportadora; b) depósito em entreposto, por conta e ordem da empresa comercial exportadora, sob regime aduaneiro extraordinário de exportação, Portanto a remessa com o fim específico de exportação é a modalidade de exportação indireta, onde empresa envia a mercadoria a uma empresa comercial exportadora e a mesma será responsável pela destinação ao exterior, nesse caso, é feita em nome da empresa comercial exportadora. 2.1 Empresa Comercial Exportadora Conforme definição estabelecida no site da MDIC, as comerciais exportadoras que não possuem o Certificado de Registro Especial e são constituídas de acordo com Código Civil Brasileiro, a mesma não se enquadra nas exigências do Decreto Lei n° 1.248/72, podendo ser constituída sob qualquer forma e não precisa ter capital mínimo. Porém, para ser caracterizada como Empresas Comerciais Exportadoras (ECE), dever ter o fim comercial em seu objeto social, realizar operações de comércio exterior, estar habilitada na Receita Federal (RFB) para operar no SISCOMEX e estar inscrita no Registro de Importadores e Exportadores da SECEX/MDIC. Nos termos do § 4° do artigo 5° do RICMS/MT, define como empresa comercial exportadora as empresas comerciais que realizarem operações mercantis de exportação, inscritas no Cadastro de Exportadores e Importadores da Secretaria de Comércio Exterior (SECEX). Em conformidade com o site MDIC relata que não há menção na legislação brasileira da expressão “trading company”, usualmente esse termo é encontrado relacionado à Empresa Comercial Exportadora (ECE) possuidora do Certificado de Registro Especial. A RFB também acata esse entendimento, por meio da Solução de Consulta n° 56/2011:

Assim sendo, a Trading Company é uma empresa comercial que efetua a intermediação entre empresas que realizam operações de importação e exportação no mercado internacional. Conforme o artigo 2° do Decreto-Lei n°1.248/72, a expressa que a empresa exportadora deve atender os seguintes requisitos: a) Registro especial na Carteira de Comércio Exterior do Banco do Brasil S/A. (CACEX) e na Secretaria da Receita Federal, de acordo com as normas aprovadas pelo Ministro da Fazenda; b) Constituição sob forma de sociedade por ações, devendo ser nominativas as ações com direito a voto; c) Capital mínimo fixado pelo Conselho Monetário Nacional. Conforme o artigo 9° do Decreto 6.759/2009, prevê que o recinto alfandegado é o local definido pela autoridade aduaneira, com a finalidade de ter o controle aduaneiro de movimentação, armazenagem e despacho aduaneiro de: a) mercadorias procedentes do exterior, ou a ele destinadas, inclusive sob regime aduaneiro especial; b) bagagem de viajantes procedentes do exterior, ou a ele destinados; e c) remessas postais internacionais. O entreposto aduaneiro é um regime especial que permite a armazenagem de mercadoria para exportação, conforme o artigo 410 do Decreto 6.759/2009. De acordo o artigo 411 do Decreto 6.759/2009, o entreposto aduaneiro na exportação compreende em duas modalidades a de regime comum e extraordinários. Sendo que a modalidade de regime comum, admite a armazenagem de mercadorias em recinto de uso público. Logo a modalidade de regime extraordinário, consente que a armazenagem de mercadorias em recinto de uso privativo, com direito a utilização dos benefícios fiscais previstos para incentivo à exportação, antes do seu efetivo embarque para o exterior. 3. NÃO INCIDÊNCIA DO ICMS NA EXPORTAÇÃO O ICMS não incide sobre operações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semielaborados e serviços, conforme previsto no inciso II do artigo 5° do RICMS/MT. De acordo com o § 3° do artigo 5° do RICMS/MT, equipara-se às operações que destinem ao exterior mercadorias a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a: a) empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa; b) armazém alfandegado ou entreposto aduaneiro. A equiparação para o exterior citada no parágrafo acima, alcança todas as operações do início até a saída final para o exterior, desde que demonstrada a origem do produto e comprovada a sua efetiva exportação perante a Gerência de Controle de Comércio Exterior da Superintendência de Análise da Receita Pública (GCEX/ SARE), de acordo com o § 5° do artigo 5° do RICMS/MT. 3.2 Condição da não incidência A não incidência prevista neste tópico em relação a remessa com fim especifico de exportação, não dispensa o sujeito passivo do cumprimento das obrigações acessórias, na hipótese de depender do cumprimento de uma determinada condição. Consequentemente o não atendimento tornará o ICMS exigível, com as devidas correções monetárias e demais acréscimos legais, inclusive multas, desde o momento em que ocorreu a operação ou prestação, de acordo com o § 14 do artigo 5° do RICMS/MT. 3.3. Inaplicabilidade da não incidência Nos termos do artigo 5°, § 6°, do RICMS/MT, a não incidência prevista no tópico 3 desta matéria, não se aplica nos casos de remessa subsequente, dentro do território nacional, para destinatário (empresa comercial exportadora, inclusive tradings ou outro estabelecimento) da mesma natureza, em relação a remessa com fim especifico de exportação, ressalvado o disposto no § 5° do artigo 5° do RICMS/MT. Nos termos do inciso IV e V do artigo 38 do RICMS/MT, prevê que são também solidariamente obrigadas ao pagamento do imposto devido na operação ou prestação as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal, especialmente: a) o exportador, ou aquele a ele equiparado, inclusive entreposto aduaneiro, ou outra pessoa interessada, com o remetente, em relação à: 1- mercadoria não exportada e para esse fim recebida, inclusive quanto à prestação de serviço de transporte vinculada à operação; 2 - saída de mercadoria para o exterior, sem documentação fiscal; b) o entreposto aduaneiro, ou outra pessoa interessada: 1- com o destinatário, em relação à entrega de mercadoria ou bem importado do exterior sem comprovação de sua regularidade fiscal; 2- com quem o receber, em relação a bem ou mercadoria entregue a estabelecimento diverso daquele que tenha efetuado a importação. Para fins de aplicabilidade da não incidência prevista no tópico 3 desta matéria, o sujeito passivo deverá observar as obrigações acessórias previstas nos §§ 2°, 6° ,7° e 10 do artigo 6° e §§ 5° a 7° do artigo 9° todos do RICMS/MT e cláusula quarta e cláusula sétima-A do Convênio ICMS 84/2009, conforme indicado a seguir. 5.1. Declaração de Exportação (DE) A comercial exportadora ou outro estabelecimento da mesma empresa, situado em outra UF, deverá registrar no SISCOMEX, por ocasião da operação de exportação, para fins de comprovação junto ao fisco do Estado do Mato Grosso, a Declaração de Exportação (DE), conforme inciso I do § 6° do artigo 6° do RICMS/MT. Nos termos da cláusula sétima-A do Convênio ICMS 84/2009, relata que nas exportações quando o despacho aduaneiro de exportação for processado por meio de Declaração Única de Exportação (DU-E), o exportador deve informar na DU-E nos campos específicos: a) a chave de acesso da (s) nota (s) fiscal (is) eletrônica (s) ou os dados relativos à Nota Fiscal Formulário correspondentes à remessa com fim específico de exportação; b) a quantidade na unidade de medida tributável do item efetivamente exportado. 5.2. Registro de Exportação (RE) De acordo com o inciso II do § 6° do artigo 6° do RICMS/MT, a comercial exportadora ou outro estabelecimento da mesma empresa, situado em outra UF, deverá registrar no SISCOMEX, por ocasião da operação de exportação o Registro de Exportação (RE), com as respectivas telas “Consulta de RE Específico” do SISCOMEX, consignando as seguintes informações:

O Registro de Exportação (RE) deverá ser individualizado para cada unidade federada do produtor/fabricante da mercadoria, nos termos do § 7° do artigo 6° do RICMS/MT. Conforme previsto inciso II do § 2° do artigo 6° do RICMS/MT, relativamente às operações de exportação indireta, o estabelecimento exportador deverá emitir o documento denominado “Memorando-Exportação”, em 2 vias, que deverão conter, no mínimo: a) A denominação “Memorando-Exportação”; b) o número de ordem e o número da via; c) a data da emissão; d) o nome, endereço e números de inscrição estadual e no CNPJ do estabelecimento emitente; e) nome, endereço e números de inscrição estadual e no CNPJ do estabelecimento remetente da mercadoria; f) a série, o número e a data da Nota Fiscal de remessa com fim específico de exportação; g) a série, o número e a data da Nota Fiscal de exportação; h) o número da Declaração de Exportação e o número do Registro de Exportação por Estado produtor/fabricante; i) a identificação do transportador; j) o número do Conhecimento de Embarque e a data do respectivo embarque; k) a classificação tarifária NCM e a quantidade da mercadoria exportada por CNPJ/CPF do remetente; l) o país de destino da mercadoria; m) a data e a assinatura do emitente ou do seu representante legal; n) a identificação individualizada do Estado produtor/fabricante no Registro de Exportação. Com o advento da NF-e modelo 55 foi alterada a clausula quarta do Convênio ICMS 84/2009, através, do Convênio ICMS 20/2016, no sentido de atualizar a legislação em relação a informação que deverá constar no memorando de exportação a chave de acesso, número e data da (s) nota (s) fiscal (is) de remessa com fim específico de exportação e de exportação. 5.3.1. Remessa para feira ou exposição e consignação no exterior O estabelecimento que promover a exportação de remessa para feira ou exposição, bem como nas exportações em geral, ainda que em consignação para o exterior, realizada com produtos primários ou semielaborados estão amparados pela não incidência conforme informado no tópico 3 desta matéria, até o último dia do mês subsequente ao da contratação cambial, conforme o § 10° do artigo 6° do RICMS/MT. O modelo do memorando de exportação está previsto na clausula quarta do Convênio ICMS 84/2009.

5.4 Planilhas por meio eletrônico O estabelecimento mato-grossense que efetuar remessa para exportação, direta ou indireta, deverá preencher semestralmente as planilhas descritas nos incisos I a VI do § 5° do artigo 9° do RICMS/MT. O exportador deverá efetuar o download das planilhas disponibilizadas, via internet, no site da SEFAZ do Estado, efetuando seu preenchimento e salvando em disco rígido. Ainda conforme orientação no site da SEFAZ/MT relata que deverá enviar as planilhas da seguinte forma: a) as planilhas devem ser remetidas SEMESTRALMENTE à GCEX, em formato EXCEL, no e-mail gcex@sefaz.mt.gov.br, com opção de aviso de recebimento; b) os arquivos deverão ser remetidos a partir de e-mail oficial da empresa ou do contador habilitado; c) o título do e-mail deverá ser padronizado: PLANILHAS MMAAAA A MMAAAA I.E. 13.999.999-9; d) os arquivos a serem anexados ao e-mail deverão ter os títulos: PLAN1_MMAAAAMMAAAA_I.E. 13.999.999-9.xls PLAN2_MMAAAAMMAAAA_139999999.xls e assim sucessivamente.

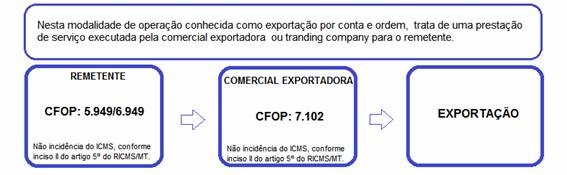

Ainda, no site da SEFAZ/MT disponibiliza manuais de orientação de preenchimento das respectivas planilhas. As planilhas deverão ser transmitidas até o dia 20 de julho de cada ano, englobando as operações ocorridas no 1° semestre civil do mesmo ano, e até o dia 20 de janeiro do ano seguinte, englobando as operações ocorridas no 2° semestre do ano imediatamente anterior, de acordo com o § 6° do artigo 9° do RICMS/MT. De acordo com o § 7° do artigo 9° do RICMS/MT, ficam dispensados da apresentação das planilhas mencionadas os contribuintes obrigados à utilização de Escrituração Fiscal Digital (EFD), conforme prevê os artigos 426 a 430 do RICMS/MT. 5.5 Sistema de Digitação de Nota Fiscal de Saída Interestadual (NFI) Em concordância o artigo 8° do RICMS/MT, para a aplicabilidade da não incidência prevista no inciso II do artigo 5° do RICMS/MT, fica condicionado ao prévio registro da Nota Fiscal pertinente à operação ou prestação de exportação, direta ou indireta, no Sistema de Informações de Notas Fiscais de Saída e de Outros Documentos Fiscais, instituído em conformidade com o disposto no artigo 374 do RICMS/MT. Ficam dispensados do registro de que trata este artigo os contribuintes usuários de Nota Fiscal Eletrônica (NF-e) ou de Conhecimento de Transporte Eletrônico (CT-e), conforme o caso, desde que regularmente inscritos no Cadastro de Contribuintes do ICMS do Estado MT, de acordo com o § 3° do artigo 8° do RICMS/MT. 6. OPERAÇÃO COM FIM ESPECÍFICO DE EXPORTAÇÃO As operações com o fim específico de exportação, estão previstas pela não incidência do ICMS, conforme o inciso II do artigo 5° do RICMS/MT, o contribuinte do Mato Grosso deverá observar os tópicos citados abaixo para fins de emissão de documento fiscal. 6.1. Mercadoria destinada a comercial exportadora Em conformidade com o § 1° do artigo 6° do RICMS/MT, relata que para fins de aplicabilidade da desoneração do ICMS para mercadoria destinada a comercial exportadora, conhecida como “exportação por conta e ordem”, onde a empresa comercial ou industrial envia da mercadoria para o local de embarque deverá emitir Nota Fiscal contendo: a) CFOP utilizado nesta operação será o 5.949 em operações internas, e 6.949 em operações interestaduais; b) “Natureza da Operação”: Remessa de mercadoria com fim específico de exportação; c) “CST”: X41, quando emitente do regime normal; d) CSOSN: X400, não tributada pelo Simples Nacional e) informações complementares: emitir Nota Fiscal contendo a expressão “REMESSA COM FIM ESPECÍFICO DE EXPORTAÇÃO”. Informar o local da entrega em recinto alfandegado, ou entreposto aduaneiro previamente autorizado. Na emissão da referida nota o destinatário é o próprio emitente. Nesta hipótese a empresa comercial exportadora e/ou a trading, emitirá a nota fiscal de serviço, para o tomador (industrial ou comercial), para a cobrança do serviço.

6.2. Mercadoria destinada a outro estabelecimento do mesmo titular De acordo com o inciso I do § 3° do artigo 5° do RICMS/MT, a remessa com fim especifico de exportação, na situação que destine a mercadoria a outro estabelecimento da mesma empresa, o estabelecimento deverá emitir Nota Fiscal conforme citado abaixo: a) CFOP utilizado nesta operação será o 5.151/5.152 em operações internas, e 6.151/6.152 em operações interestaduais; b) “Natureza da Operação”: Remessa de mercadoria com fim específico de exportação; c) “CST”: X41, quando emitente do regime normal; d) CSOSN: X400, não tributada pelo Simples Nacional e) “informações complementares “emitir Nota Fiscal contendo a expressão “REMESSA COM FIM ESPECÍFICO DE EXPORTAÇÃO”.

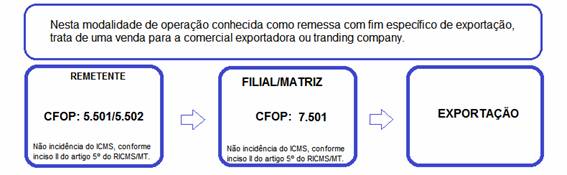

6.3. Remessa com fim específico de exportação De acordo com o § 1° do artigo 6° do RICMS/MT, para fins de aplicabilidade da desoneração do ICMS, o estabelecimento remetente deverá emitir Nota Fiscal contendo: a) CFOP utilizado nesta operação será o 5.501/5.502 em operações internas, e 6.501/6.502 em operações interestaduais; b) Natureza da Operação: Venda de mercadoria com fim específico de exportação; c) CST: X41, quando emitente do regime normal; d) CSOSN: X400, não tributada pelo Simples Nacional e) INFORMAÇÕES COMPLEMENTARES: emitir Nota Fiscal contendo a expressão “REMESSA COM FIM ESPECÍFICO DE EXPORTAÇÃO”.

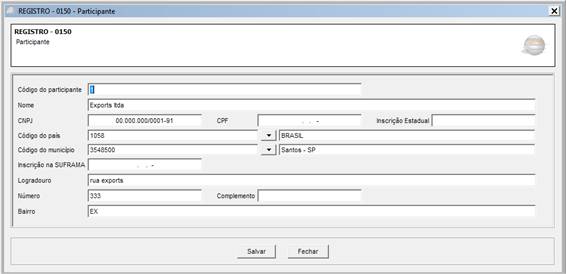

7. EFETIVAÇÃO DA EXPORTAÇÃO E EMISSÃO DE DOCUMENTO FISCAL Nos termos do § 2° do artigo 6° do RICMS/MT, para a aplicabilidade da não incidência do ICMS, fica condicionado a emitir a Nota Fiscal das mercadorias que serão remetidas para o exterior e observar os seguintes procedimentos: a) utilizará os seguintes CFOPs conforme orientações abaixo: 1 - CFOP: 7.102 - Venda de mercadoria adquirida ou recebida de terceiros, na hipótese da exportação por conta e ordem, conforme mencionado no tópico 6.1 desta matéria; 2 - CFOP: 7.501 - Exportação de mercadorias recebidas com fim específico de exportação, conforme explanado no tópico 6.3 desta matéria; c) CST: X41, quando emitente do regime normal; d) CSOSN: X400, não tributada pelo Simples Nacional. e) deverá constar no campo “INFORMAÇÕES COMPLEMENTARES”: 1 - a série, o número e a data de cada Nota Fiscal, emitida pelo estabelecimento do remetente; 2 - o número do comprovante da NF-i, conforme mencionado no subtópico 5.1. 3 - o CNPJ ou o CPF do estabelecimento remetente; 4 - a classificação tarifária NCM, a unidade de medida e o somatório das quantidades das mercadorias por NCM, relativas às Notas Fiscais emitidas pelo estabelecimento remetente. De acordo com o inciso I a VIII do § 3° do artigo 7° do RICMS/MT, será exigido o ICMS nas seguintes hipóteses: a) falta de comprovação da efetiva exportação, no prazo de 180 dias, contados da data da saída da mercadoria do estabelecimento mato-grossense remetente; b) nas remessas de algodão em pluma, não se efetivar a exportação depois de decorrido o prazo de 300 dias, contados da data da saída da mercadoria do estabelecimento mato-grossense remetente; c) em razão de perda, furto, roubo, incêndio, calamidade, perecimento, sinistro da mercadoria ou qualquer outra causa; d) não se efetivar a exportação em virtude de reintrodução da mercadoria no mercado interno; e) em razão de descaracterização da mercadoria remetida, seja por beneficiamento, rebeneficiamento ou industrialização; f) quando não estiver a operação ou prestação previamente registrada na NFi, salvo quando o contribuinte for usuário da NF-e ou do CT-e, conforme o caso, desde que regularmente inscrito no Cadastro de Contribuintes do ICMS do Estado do MT; g) quando, a qualquer tempo, forem apuradas diferenças nas posições de estoques em fase de formação de lote ou aguardando exportação; h) quando for apurada, de ofício, diferença, nos termos do artigo 9° do RICMS/MT. Não há legislação expressa em relação a prorrogação de prazo para efetivação da exportação da mercadoria, entretanto, o contribuinte poderá solicitar que seja efetuada as alterações dos registros de exportação, após a data da averbação do embarque que somente serão admitidas com anuência formal de um dos gestores do SISCOMEX, mediante formalização em processo administrativo específico, independentemente de alterações eletrônicas automáticas, conforme determina o § 5° do artigo 7° do RICMS/MT. 9. LANÇAMENTO NA ESCRITURAÇÃO FISCAL DIGITAL (EFD) A nota fiscal de remessa com fim específico para exportação, será lançada tanto pelo remetente como pelo exportador devendo preencher os registros indicados abaixo no Programa Validador da EFD (PVA-EFD), quanto à escrituração do documento fiscal, aplicando as orientações previstas no Guia Prático da EFD, versão 2.0.22: a) Registro 0150 (tabela de cadastro do participante) deverá ser utilizado para informações cadastrais das pessoas físicas ou jurídicas envolvidas nas transações comerciais com o estabelecimento, no período.

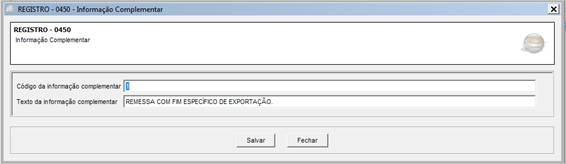

b) Registro 0450 (tabela de informação complementar do documento fiscal) com a finalidade de inserir o texto da informação complementar “ REMESSA COM FIM ESPECIFICO DE EXPORTAÇÃO”, estas informações constam no campo “Dados Adicionais” dos documentos fiscais.

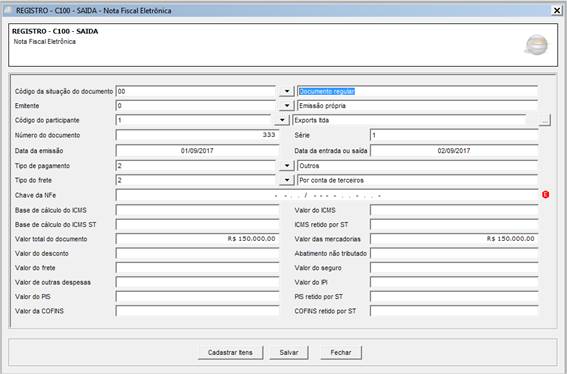

c) Registro C100 (nota fiscal) escriturar o valor total do documento e valor das mercadorias. Não deverá informar os campos base de cálculo do ICMS e valor do ICMS, tendo em vista que a operação está amparada pela não incidência do ICMS.

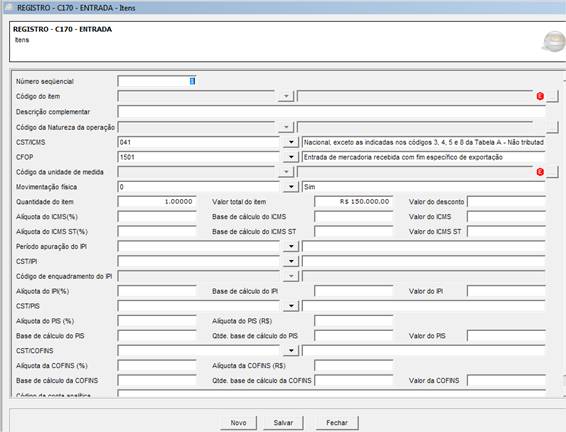

d) Registro C170 (Itens do documento), deverá ser preenchido sob o enfoque do declarante para discriminar os itens da nota fiscal de entrada recebidos de terceiros, deverá ser informado os campos da quantidade de itens e o valor total do item.

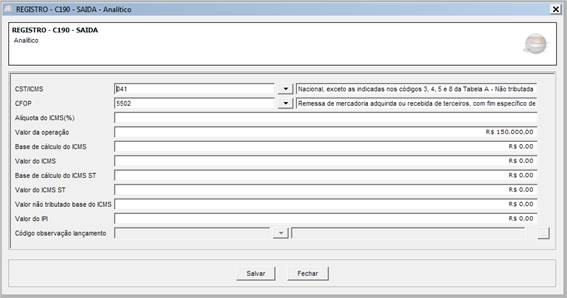

e) Registro C190 (analítico do documento) tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. O contribuinte deverá preencher somente o valor da operação. Não deverá ser preenchido os campos base de cálculo do ICMS e o valor do ICMS pois a remessa com fim especifico está amparada pelo não incidência conforme informado no tópico 3 desta matéria.

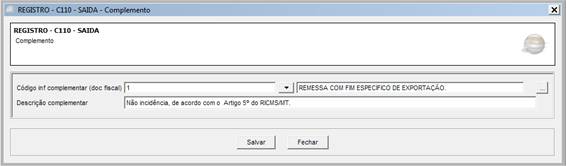

f) Registro C110 (informação complementar da nota fiscal) este registro tem por objetivo identificar os dados contidos no campo Informações Complementares da Nota Fiscal, que sejam de interesse do fisco, conforme dispõe a legislação.

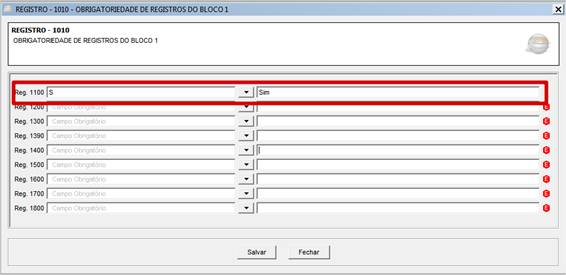

g) Registro 1010 (obrigatoriedade de registro do bloco 1) deverá ser apresentado na hipótese de ocorrer a exportação. Neste caso deverá preencher “s” no campo 2 -IND_EXP.

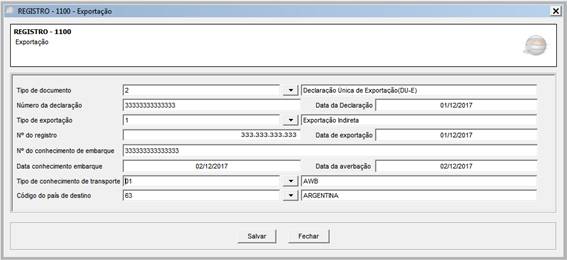

h) Registro 1100 (registro de informações sobre exportação) deverá ser preenchido no mês em que se concluir a exportação direta ou indireta pelo efetivo exportador. Deverá ser informado um registro 1100 para cada Registro de Exportação (RE), no caso de ocorrer mais de um RE para uma mesma Declaração de Exportação (DE).

ECONET EDITORA

EMPRESARIAL LTDA} |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||