| |

|

|||||

Resumo de Notícias e Trabalhos Técnicos implantados no Site Econet

|

||||||

Anteriores Voltar Topo |

|

Anteriores Voltar Topo |

|

Anteriores Voltar Topo |

Anteriores Voltar Topo |

30/04/2026

Regulamento detalha regras que apresentam sistema mais simples, transparente e previsível a cidadãos e empresas

Documento descreve aplicação prática do novo modelo, que substituirá gradualmente tributos atuais sobre o consumo por um sistema mais simples, transparente, padronizado e digital

O Governo Federal publicou o regulamento da Contribuição sobre Bens e Serviços (CBS) e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) publicou o regulamento do Imposto sobre Bens e Serviços (IBS), parte central da reforma tributária do consumo aprovada pelo Congresso Nacional. As disposições comuns dos dois regulamentos são espelhadas, uma vez que as regras passam a ser as mesmas. Esse texto comum detalha a aplicação prática do novo modelo, que substituirá gradualmente os tributos atuais sobre o consumo por um sistema mais simples, transparente, padronizado e digital.

A reforma cria um modelo dual, formado pela CBS (federal) e pelo IBS (estadual e municipal), com regras harmonizadas em todo o país. O objetivo é eliminar a complexidade, reduzir disputas judiciais e oferecer mais previsibilidade a empresas e consumidores. As disposições comuns entre os regulamentos da CBS e do IBS, divulgados nesta data, são harmonizadas, respeitando a uniformização e simplificação do novo sistema.

Os estudos para a produção do conteúdo do regulamento demandaram o trabalho conjunto de cerca de 60 grupos na Receita Federal (30 normativos e mais de 30 operacionais) e de aproximadamente 60 grupos no Comitê Gestor do IBS (30 normativos e mais de 30 operacionais), que era representado pelo então Pré-Comitê Gestor do IBS.

Os contribuintes e profissionais especializados poderão enviar sugestões para aperfeiçoamento do regulamento por meio das suas entidades até o dia 31/05/2026, por meio do Receita Atende que estará disponível a partir da próxima segunda-feira (4/5).

Principais mudanças trazidas pelo regulamento:

Neutralidade - O imposto deixa de ser um custo escondido: mais transparência real na formação de preços com o fim da cumulatividade oculta.

Hoje, parte do imposto:

- fica embutida no preço, gerando efeito cascata;

- não aparece claramente;

- empresas iguais podem pagar impostos diferentes a depender do local;

- se acumula em várias etapas, encarecendo artificialmente produtos e serviços.

Com a reforma:

- o imposto passa a ser destacado de forma clara;

- o empresário sabe exatamente quanto está pagando de tributo;

- o consumidor consegue entender quanto do preço é imposto;

- cada etapa paga apenas sobre o valor que adicionou;

- menor distorção concorrencial, já que operações semelhantes terão a mesma tributação, privilegiando a eficiência;

- o tributo não se multiplica ao longo da cadeia.

Neutralidade tributária significa que o imposto deixa de influenciar as decisões de negócio das empresas e empreendedores, que podem focar em planejar, produzir e vender sem precisar pensar no imposto o tempo todo.

Unificação e padronização

- Um único conceito nacional para operações com bens, serviços e direitos, base de cálculo e créditos.

- Documentos fiscais eletrônicos padronizados, válidos em todo o território nacional, com unificação e padronização nacional do cadastro de atividades econômicas no CNPJ, eliminando a necessidade de outras inscrições para os contribuintes.

- Regras uniformes de apuração, compensação, ressarcimento, devolução e cancelamento, gerando maior agilidade.

Simplificação das obrigações: regras claras protegem o cidadão.

- Apuração assistida pela Receita Federal, com todos os documentos fiscais emitidos: o contribuinte passa a ajustar apenas os seus próprios documentos fiscais, sem necessidade de realizar declarações posteriores, reduzindo erros e eliminando o retrabalho.

- Centralização da apuração e do pagamento na matriz da empresa.

- Redução de obrigações acessórias redundantes e eliminações de declarações paralelas da União, estados e municípios.

Recolhimento automático (split payment)

- A CBS poderá ser recolhida automaticamente no momento do pagamento, por meio dos sistemas financeiros (Pix, cartão, boleto, TED).

- O mecanismo garante o crédito para o adquirente, reduz a alíquota para todos, evita erros de cálculo e dá mais segurança jurídica ao contribuinte.

- O regulamento não fixa uma data única nem impõe aplicação universal do split payment. O que ele faz é criar a base normativa para uma implementação, escalonada e opcional, condicionada a ato infralegal posterior, capacidade tecnológica dos contribuintes e tipo de operação

Créditos e ressarcimento mais claros

- Direito ao crédito vinculado a regras objetivas e nacionais com previsibilidade de fluxo de caixa e menor dependência de pedidos judiciais.

Prazos máximos para ressarcimento:

- Até 30 dias (para contribuintes em programas de conformidade) e 60 dias para créditos da incorporação de ativo imobilizado e valores de até 1,5 vezes a média da razão entre os créditos e débitos do contribuinte.

- Até 180 dias nos demais casos.

- Correção pela Selic a partir do primeiro dia do mês seguinte ao pedido de ressarcimento.

- Garantia de ressarcimento automático nos 15 dias subsequentes ao do término do prazo nos casos em que não houver manifestação da RFB.

Menos obrigações acessórias e menos retrabalho: o contribuinte deixa de reconstruir o imposto todo mês. Emitir o documento com a classificação correta do produto/mercadoria/serviço passa a ser a sua única preocupação.

- Preenchimento do documento fiscal com acompanhamento pela Receita Federal, inclusive com o cálculo do tributo para o contribuinte.

- Apuração assistida pela Receita.

- Centralização da apuração e do pagamento na matriz.

- Redução de declarações paralelas e controles manuais redundantes.

Ganho real

- Menos horas de contabilidade e compliance.

- Menos custo com sistemas distintos por ente federativo.

- Menos risco de erro formal.

Proteções sociais e setoriais

O regulamento mantém e detalha:

- Simples Nacional, sem alterações estruturais;

- tratamento diferenciado para pequenos produtores, transportadores autônomos e nanoempreendedores;

- alíquotas reduzidas ou zero para saúde, educação, cesta básica e outros;

- criação de critérios objetivos para o enquadramento de pessoas físicas como contribuintes nas operações com bens imóveis.

- cashback tributário: devolução de parte do imposto pago para famílias de baixa renda cadastradas no CadÚnico e com renda per capita de até meio salário-mínimo.

Prazos e transição

- 2026: ano de transição, com CBS em alíquota de teste reduzida e caráter predominantemente informativo para adaptação dos sistemas. No ano teste, a orientação virá antes da punição em caso de erro.

- Agosto de 2026: início da obrigatoriedade para o preenchimento das informações da CBS nos documentos atuais, para não optantes pelo Simples Nacional. A emissão dos documentos dispensa o recolhimento da alíquota teste.

- A partir de 2027: início pleno do novo modelo da CBS, inclusive para optantes pelo Simples Nacional, com extinção do Pis e da Cofins e redução a zero do IPI (mantido o IPI para os bens produzidos na Zona Franca de Manaus) e sua substituição pelo imposto seletivo.

Tratamento positivo ao contribuinte adimplente: quem cumpre a regra passa a ganhar tempo e prioridade.

Diferenciação por perfil de conformidade.

- Prioridade em ressarcimento.

- Menos fiscalizações.

Ganho real

- Incentivo concreto à regularidade.

- Relação menos conflituosa com o Fisco.

- Compliance passa a ser vantagem competitiva, obrigação.

Benefícios para a economia

- Redução do custo Brasil;

- menos litígios tributários

- mais transparência para o consumidor;

- estímulo à formalização, à produtividade e ao investimento.

Reforma Tributária do Consumo

Antes x Depois - O que muda na prática para o contribuinte

ANTES

Sistema atual (complexo, fragmentado e litigioso)

- Múltiplas regras federais, estaduais e municipais

- Apurações manuais e paralelas

- Muitas obrigações acessórias redundantes

- Documentos fiscais diferentes por local

- Alto risco de erro e autuação por interpretação

- Créditos frequentemente questionados

- Ressarcimentos sem prazo definido

- Fiscalização punitiva e contencioso elevado

- Custos elevados com contabilidade, TI e jurídico

DEPOIS

Novo sistema (nacional, automatizado e previsível)

- Regra única nacional para bens e serviços

- Apuração assistida / prépreenchida

- Centralização da apuração na matriz

- Redução de obrigações acessórias

- Documentos fiscais eletrônicos padronizados

- Recolhimento automático (split payment), quando aplicável

- Crédito com regras claras e nacionais

- Ressarcimento com prazo máximo definido (30, 60 ou 180 dias)

- Correção automática em caso de atraso

- Tratamento melhor para contribuinte adimplente

ANTES: um sistema fragmentado, manual e litigioso.

DEPOIS: um sistema nacional, automatizado e previsível, com menos obrigações, menos erros e menos conflitos.

O regulamento transforma o imposto em um processo mais automático, previsível e nacional, reduzindo obrigações, erros, litígios e custos operacionais para quem produz e consome.

A reforma tributária do consumo representa uma mudança estrutural no sistema tributário brasileiro, alinhando o país às melhores práticas internacionais e criando bases mais sólidas para o crescimento econômico sustentável.

GANHOS OPERACIONAIS DIRETOS

Menos tempo gasto com apuração e obrigações

Redução de custos administrativos e jurídicos

Menos risco de autuação e litígio

Mais previsibilidade de caixa

Preço mais claro e imposto mais transparente

Compliance vira vantagem, não apenas obrigação

Fonte: Ministério da Fazenda (https://www.gov.br/fazenda/pt-br/assuntos/noticias/2026/abril/regulamento-detalha-as-regras-que-apresentam-sistema-mais-simples-transparente-e-previsivel-para-cidadaos-e-empresas)

VOLTAR AO TOPO30/04/2026

e-Financeira - CNPJ Alfanumérico

Adaptações da e-financeira para o CNPJ alfanumérico

"A equipe da e-Financeira está trabalhando na adaptação dos esquemas e do banco de dados para viabilizar a aceitação do CNPJ alfanumérico.

Todos os arquivos XSD terão suas versões atualizadas e, assim que finalizados, serão disponibilizados juntamente com as revisões do Manual de Preenchimento. A implantação em ambiente de produção está prevista para 15/09/2026, visando evitar interferências no prazo de transmissão dos arquivos referentes ao primeiro semestre de 2026."

Fonte: Portal do SPED - Publicada em 29.04.2026 (http://sped.rfb.gov.br/pagina/show/8152)

VOLTAR AO TOPO28/04/2026

Receita Federal envia primeiras notificações a contribuintes que podem ser enquadrados como devedores contumazes

Com a medida, o poder público busca fortalecer a justiça fiscal, preservar um ambiente concorrencial saudável e incentivar o cumprimento voluntário das obrigações tributárias, em consonância com os princípios da legalidade, isonomia e transparência.

A Administração Tributária iniciou o envio das primeiras notificações a contribuintes que podem ser caracterizados como devedores contumazes, conforme os critérios estabelecidos pela Lei Complementar nº 225/2026. A medida representa um avanço no combate à inadimplência estruturada e à concorrência desleal no ambiente econômico.

De acordo com a Lei Complementar, são considerados devedores contumazes os contribuintes que apresentem inadimplência substancial, reiterada e injustificada. A inadimplência é considerada substancial quando o crédito tributário em situação irregular ultrapassa R$ 15 milhões e representa mais de 100% do patrimônio conhecido do contribuinte.

A caracterização como reiterada ocorre quando há irregularidade em quatro períodos de apuração consecutivos ou seis alternados, nos últimos 12 meses. Já a inadimplência é tida como injustificada quando não existem motivos objetivos capazes de afastar a contumácia, como situações excepcionais ou comprovadas dificuldades transitórias.

A análise realizada pela Administração Tributária abrange débitos em situação devedor, bem como aqueles com exigibilidade suspensa na esfera administrativa, observando rigorosamente os critérios legais e o devido processo. Os débitos desses contribuintes representam, na Receita Federal e na Procuradoria-Geral da Fazenda Nacional (PGFN), valores acima de 25 bilhões de reais.

Após a ciência da notificação, os contribuintes terão prazo de 30 dias para regularizar os débitos, adequar o patrimônio informado ou apresentar defesa administrativa, com a possibilidade de demonstrar elementos que afastem a caracterização como devedor contumaz.

Caso não haja regularização ou acolhimento da defesa, os contribuintes poderão estar sujeitos às medidas previstas na LC nº 225/2026, entre elas a inscrição no Cadastro Informativo de Créditos não Quitados do Setor Público (Cadin), a vedação à celebração de transação tributária, o impedimento de usufruir de benefícios fiscais e, em casos extremos, a declaração de inaptidão do Cadastro Nacional da Pessoa Jurídica (CNPJ).

A Administração Tributária ressalta que a iniciativa não tem como objetivo penalizar empresas que enfrentam dificuldades financeiras legítimas, mas sim coibir práticas reiteradas de inadimplência estratégica. Essas condutas, segundo o órgão, prejudicam a arrecadação, comprometem o financiamento de políticas públicas e causam distorções no mercado, ao permitir que empresas que não cumprem suas obrigações concorram de forma desleal com aquelas que atuam regularmente.

Com a medida, o poder público busca fortalecer a justiça fiscal, preservar um ambiente concorrencial saudável e incentivar o cumprimento voluntário das obrigações tributárias, em consonância com os princípios da legalidade, isonomia e transparência.

Fonte: RFB (https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2026/abril/receita-federal-envia-primeiras-notificacoes-a-contribuintes-que-podem-ser-enquadrados-como-devedores-contumazes)

VOLTAR AO TOPO28/04/2026

ECF - Outras Exclusões sem Relacionamento

A partir da versão 12.1.0 do Programa Gerador da ECF - PGE, os contribuintes que, cumulativamente, possuam valores superiores a R$ 20.000.000,00 (vinte milhões de reais) informados nas linhas 167.01 dos registros M300A/M350A e 341.01 dos registros M350A/M350R - Outras Exclusões sem Relacionamento, e para os quais esses valores representem mais de 30% do montante total das exclusões, deverão preencher Requerimento Web, contendo obrigatoriamente as seguintes informações:

- Justificativa para a utilização dos valores informados na(s) linha(s), com o respectivo histórico dos lançamentos;

- Embasamento legal que fundamente a utilização;

- Segregação dos valores que compõem o montante informado em cada linha; e

- Memória de cálculo detalhada.

A linha Outras Exclusões sem Relacionamento possui natureza residual e somente deve ser utilizada na inexistência de linha específica que represente adequadamente o fato gerador da exclusão.

O preenchimento incorreto dessa linha, bem como a omissão de informações exigidas, poderá sujeitar o contribuinte à aplicação de penalidades.

Em observância ao princípio colaborativo entre a Secretaria Especial da Receita Federal do Brasil - RFB e os contribuintes, é possível sugerir a criação de novas linhas na ECF, com o objetivo de reduzir, progressivamente, a utilização da linha residual de Outras Exclusões. As sugestões devem ser encaminhadas por meio do canal Fale Conosco da ECF, onde serão analisadas pela RFB para possíveis implementações em versões futuras.

No Portal do Sped, encontra-se disponível tutorial específico (https://sped.rfb.gov.br/arquivo/show/8148) com orientações sobre o procedimento de criação e preenchimento do Requerimento Web.

Fonte: Portal do SPED (http://sped.rfb.gov.br/pagina/show/8149)

VOLTAR AO TOPO28/04/2026

Publicação da Versão 12.1.0 do Programa da ECF

Versão 12.1.0 do Programa da ECF válida para o ano-calendário 2025, situações especiais de 2026 e para os anos anteriores.

Foi publicada a versão 12.1.0 do programa da ECF, que deve ser utilizado para transmissões de arquivos da ECF referentes ao ano-calendário 2025 e situações especiais de 2026 (leiaute 12).

As instruções referentes ao leiaute 12 constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados no link http://sped.rfb.gov.br/pasta/show/1644.

A versão 12.1.0 também deve ser utilizada para transmissão de ECF referentes a anos-calendário anteriores (leiautes 1 a 11), sejam elas originais ou retificadoras.

Fonte: Portal do SPED (http://sped.rfb.gov.br/pagina/show/8147)

VOLTAR AO TOPO27/04/2026

Você já conferiu as novidades do Perguntas e Respostas do Imposto de Renda 2026?

Confira as principais mudanças e como se preparar corretamente.

Fique por dentro das novidades do Perguntas e Respostas do Imposto de Renda 2026! O conteúdo já está disponível na seção Meu Imposto de Renda no site da Receita Federal.

Obrigatoriedade de declarar

Regras e limites atualizados, com atenção especial para bens e rendimentos no exterior.

Declaração pré-preenchida

Mais informações disponíveis automaticamente, mas a conferência continua sendo responsabilidade do contribuinte.

Receita Saúde

Recibos eletrônicos de serviços de saúde passam a ter papel central na comprovação de despesas médicas.

Rendimentos no exterior

Orientações atualizadas sobre tributação e compensação de imposto pago fora do País.

Aluguel por temporada

Rendimentos são tributáveis e devem ser informados corretamente, inclusive quando intermediados por plataformas digitais. As Imobiliárias e Corretoras, Construtoras, Incorporadoras e Plataformas digitais de locação por temporada entregam á RFB as informações sobre as atividades imobiliárias intermediadas por elas.

Fonte: RFB (https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2026/abril/perguntas-e-respostas-irpf-2026-evite-erros-na-sua-declaracao)

VOLTAR AO TOPO27/04/2026

Isenção para quem ganha R$ 5 mil vale para a declaração do IR 2026?

Resposta é: não. Contribuintes precisam prestar contas este ano

Aprovada pelo Congresso e sancionada pelo governo em 2025, a isenção do Imposto de Renda para pessoas que ganham até R$ 5 mil mensais está em vigor na folha de pagamento desde o dia 1° de janeiro de 2026.

Para quem não sabe, desde o início do ano, pessoas que recebem menos de R$ 5 mil mensais não estão mais sujeitas a pagar o Imposto de Renda. Além disso, há um desconto progressivo para quem recebe um salário de até R$ 7.350.

O efeito prático causou uma dúvida: e para a declaração do Imposto de Renda? O desconto vale? A resposta é: ainda não.

Apesar de o benefício já estar valendo na folha de pagamento, quem declara o Imposto de Renda agora precisa ter atenção: a isenção não vale para a declaração deste ano.

E o motivo é simples: contribuintes obrigados a prestar contas com o Fisco estão tratando do exercício do ano calendário de 2025.

A declaração que você entrega no ano de 2026 não reflete o presente. Ela é uma prestação de contas do passado, tudo o que você recebeu ao longo do ano de 2025. A nova isenção de R$ 5 mil existe, sim. Mas ela só passou a produzir efeitos a partir de 1° de janeiro de 2026", explica o professor de Ciências Contábeis da Universidade Federal do Ceará, Eduardo Linhares.

"Isso decorre de um princípio básico do direito tributário chamado de anterioridade, em que uma lei que cria ou amplia benefício fiscal não pode retroagir para alcançar fatos já ocorridos. A boa notícia é que esse olhar para trás será diferente no ano de 2027. Na declaração do próximo ano, referente a tudo que você recebeu ao longo de 2026, a nova faixa estará plenamente incorporada. É lá que a reforma do IR aparece completa para a maioria dos contribuintes, diz.

Vale apontar que é possível que mesmo quem ganhe menos de R$ 5 mil tenha que declarar no ano que vem, segunda a professora de Ciências Contábeis da Unime, Ahiram Cardoso.

Há uma confusão referente a esse recebimento de até R$ 5 mil em 2026. Ele está dispensado a pagar o Imposto de Renda, mas não necessariamente dispensado a declarar em 2027, porque tem que estar observando o limite de obrigatoriedade do recebimento de rendimentos tributáveis no ano. Então, a gente vai ter que observar esse limite da obrigatoriedade, aponta.

Neste ano, está isento de declarar o Imposto de Renda quem recebeu em média até R$ 2.428,80 no ano passado e não se encaixa em outros critérios que obrigue a declarar.

É bom lembrar que há, ainda, um desconto simplificado mensal de R$ 607,20. Isso faz com que na prática, quem receba até R$ 3.036 esteja isento de pagar o Imposto de Renda.

Fonte: Agência Brasil - Publicada em 26.04.2026 (https://agenciabrasil.ebc.com.br/economia/noticia/2026-04/isencao-para-quem-ganha-r-5-mil-vale-para-declaracao-do-ir-2026)

VOLTAR AO TOPO24/04/2026

Receita Federal orienta sobre novas formas de assinatura e transmissão da DCTFWeb

Atualização amplia as formas disponíveis para envio da declaração.

A Receita Federal do Brasil informa que a assinatura e a transmissão da DCTFWeb estão sendo modernizadas para ampliar as formas disponíveis para envio da declaração.

Ressalta-se que a atualização não trará mudanças significativas na rotina dos usuários. As novas funcionalidades são intuitivas e utilizam as mesmas formas de acesso atualmente empregadas no Portal e-CAC, que passam a ser adotadas também para a assinatura e transmissão da DCTFWeb.

A previsão de implantação da evolução é no decorrer do mês de abril de 2026.

Formas de acesso e assinatura

Até então, a DCTFWeb permitia a assinatura e a transmissão da declaração exclusivamente por meio de Certificado Digital tradicional.

Com esta nova implementação, as possibilidades foram ampliadas. A partir de agora, a DCTFWeb poderá ser assinada e transmitida mediante:

Certificado Digital tradicional;

Certificado Digital em Nuvem; e

Conta gov.br, nos níveis prata ou ouro.

A ampliação das formas de acesso reduz a burocracia, amplia o leque de opções disponíveis aos contribuintes e proporciona maior flexibilidade no cumprimento das obrigações acessórias. Além disso, possibilita a integração com a conta gov.br, já amplamente utilizada nos serviços públicos digitais, e simplifica o processo para usuários que já acessam o e-CAC com essas credenciais.

Cabe reforçar que a forma escolhida para acesso ao Portal e-CAC será a mesma utilizada para a assinatura e transmissão da declaração.

No caso de acesso com conta gov.br para transmissão em nome de pessoa jurídica, o usuário deverá selecionar o perfil de Responsável Legal pelo CNPJ perante a RFB. Para declarações de pessoa física, não é necessário alterar o perfil de acesso.

O novo procedimento reforça a segurança e a padronização do processo de assinatura digital, sem alterar substancialmente a experiência já conhecida pelos contribuintes e usuários da DCTFWeb.

Instruções para utilização

O passo a passo completo, com orientações detalhadas e telas ilustrativas sobre cada modalidade de assinatura, está disponível nas Notas Orientativas na página oficial da DCTFWeb no portal da Receita Federal.

Caso ocorra algum problema no processo de assinatura com certificado digital tradicional, sugerimos que utilize um outro navegador de internet ou outro método de assinatura (certificado digital em nuvem ou conta gov.br), se disponível.

Outras dúvidas poderão ser esclarecidas por meio dos manuais e orientações disponíveis no mesmo endereço eletrônico ou pelos canais de atendimento da Receita Federal, como o serviço Fale Conosco.

Fonte: RFB (https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2026/abril/copy_of_receita-federal-orienta-sobre-novas-formas-de-assinatura-e-transmissao-da-dctfweb)

VOLTAR AO TOPO24/04/2026

Receita Federal amplia a participação do contribuinte estendendo a sustentação oral para a 1ª instância do contencioso fiscal a partir de maio de 2026

Sistema e-Processo também apresenta novidades para facilitar o acompanhamento de julgamentos.

A Receita Federal implementará, a partir de maio de 2026, uma mudança relevante no contencioso administrativo: a possibilidade de realização de sustentação oral também na 1ª instância do contencioso administrativo fiscal, nas Delegacias de Julgamento da Receita Federal (DRJ). A iniciativa fortalece o contraditório, a ampla defesa e a transparência dos julgamentos administrativos.

A novidade permitirá que o contribuinte ou seu representante apresente sustentação oral em meio digital, por arquivo de vídeo ou áudio, nos processos incluídos em pauta de julgamento das turmas colegiadas da 1ª instância, observados os prazos e procedimentos definidos na Portaria RFB n° 309/2023.

Com a ampliação para a 1ª instância, a Receita Federal fortalece o caráter participativo do processo administrativo fiscal, permitindo que os argumentos já apresentados nos recursos sejam enfatizados diretamente aos julgadores, de forma objetiva e estruturada.

O envio da sustentação oral ou de memorial poderá ser realizado diretamente pelo contribuinte, sem necessidade de representante legal, por meio do Portal e-CAC, com autenticação via conta Gov.br, na funcionalidade Participar de Reunião de Julgamento. Após o envio, o sistema gera protocolo de entrega e o material fica disponível ao colegiado responsável pelo julgamento, com registro em ata. Clique aqui para acessar o Roteiro de Envio de Sustentação Oral.

Publicidade das pautas garante previsibilidade ao contribuinte

Para facilitar a efetiva participação do contribuinte, a Receita Federal também implementou melhorias relevantes na divulgação das pautas de julgamento. A partir de maio de 2026, as pautas de julgamento da 1ª instância (DRJ) passarão a ser publicadas no Diário Oficial da União (DOU), ampliando a publicidade dos atos administrativos e garantindo maior previsibilidade quanto à data das sessões.

Além da publicação no DOU, o contribuinte poderá consultar as pautas diretamente no Portal e-CAC, por meio da nova funcionalidade de Consulta de Pautas e Atas, que centraliza, em um único ambiente, as pautas publicadas e, após o julgamento, as atas correspondentes, tanto da 1ª quanto da 2ª instância do contencioso administrativo fiscal da RFB, além do Centro de Julgamento de Penalidades Aduaneiras (Cejul).

O serviço disponibiliza filtros por período, órgão julgador, número do processo e parte envolvida, além de listar automaticamente os processos vinculados ao próprio contribuinte, pois o acesso é realizado com a conta Gov.br, tornando a consulta mais rápida e intuitiva. Clique aqui para acessar o Roteiro de Consultar Pautas e Atas.

Alertas pelo app e-Processo reforçam acompanhamento em tempo real

Outro avanço importante no acompanhamento dos julgamentos é a nova versão do aplicativo e-Processo, que passou a enviar notificações automáticas aos usuários sobre eventos relevantes do processo, especialmente relacionados à fase de julgamento.

Ao favoritar um processo no aplicativo, o contribuinte passa a receber alertas em tempo real sobre a inclusão em pauta, início da sessão de julgamento e publicação do resultado. Esse acompanhamento proativo permite que o interessado se organize com antecedência para preparar e enviar a sustentação oral dentro do prazo estabelecido.

Com essas funcionalidades, o app e-Processo se consolida como ferramenta estratégica para o acompanhamento dos processos administrativos fiscais.

Modernização do contencioso administrativo fiscal

As iniciativas integram o conjunto de ações da Receita Federal voltadas à modernização do contencioso administrativo fiscal, à ampliação da transparência e à melhoria da experiência do contribuinte nos serviços digitais. A possibilidade de sustentação oral na 1ª instância, aliada à publicidade das pautas, à consulta centralizada de atas e aos alertas em tempo real, reforça o compromisso da instituição com um processo mais acessível, participativo e eficiente.

Fonte: Receita Federal - Publicada em 23.04.2026 (https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2026/abril/receita-federal-amplia-a-participacao-do-contribuinte-estendendo-a-sustentacao-oral-para-a-1a-instancia-do-contencioso-fiscal-a-partir-de-maio-de-2026)

VOLTAR AO TOPO24/04/2026

PGFN garante acórdão favorável do TCU para política pública da transação tributária

Corte acolheu entendimento da Procuradoria de que uso do prejuízo fiscal não configura renúncias de receitas

O Tribunal de Contas da União (TCU) deu provimento ao recurso interposto pela Procuradoria-Geral da Fazenda Nacional, por meio da Advocacia-Geral da União (AGU), nesta quarta-feira (22), em relação ao Acórdão n° 2670/2025 da Corte de Contas, que havia imposto limites ao uso do prejuízo fiscal nas transações.

O ministro Walton Alencar Rodrigues reverteu o entendimento anterior que impunha aos créditos de prejuízo fiscal e base de cálculo negativa (PF/BCN) de Contribuição Social sobre o Lucro Líquido (CSLL) os mesmos limites aplicáveis aos descontos - o que, na prática, inviabilizava seu uso. O acórdão determinava que descontos e créditos de PF/BCN não poderiam incidir no valor principal da dívida, nem ultrapassar 65% dela.

Rodrigues acatou os argumentos da PGFN e entendeu que o uso do prejuízo fiscal não configura renúncia de receitas, pois incide sobre créditos classificados como irrecuperáveis ou de difícil recuperação, para os quais já não há expectativa de recebimento por parte da União, viabilizando a recuperação de parte desses créditos, em benefício ao Erário.

O ministro Bruno Dantas seguiu o voto do relator e acrescentou que até dezembro de 2023, a PGFN havia celebrado cerca de 2,8 milhões de acordos, totalizando R$ 718,41 bilhões em créditos transacionados, com arrecadação efetiva superior a R$ 43 bilhões. E completou: soma-se a isso a magnitude do contencioso tributário nacional, estimado em R$ 246,6 bilhões nas Delegacias de Julgamento da Receita Federal, R$ 1,1 trilhão no Conselho Administrativo de Recursos Fiscais e R$ 2,9 trilhões inscritos em dívida ativa da União, números que evidenciam a centralidade estrutural da política pública em exame.

Fonte: PGFN - Publicada em 23.04.2026 (https://www.gov.br/pgfn/pt-br/assuntos/noticias/2026/pgfn-garante-acordao-favoravel-do-tcu-para-politica-publica-da-transacao-tributaria)

VOLTAR AO TOPO

Fundação deve reintegrar e indenizar operador de TV dispensado por faltas para tratar câncer

Para TST, foi dispensa discriminatória

A Subseção I Especializada em Dissídios Individuais (SDI-1) do Tribunal Superior do Trabalho determinou à Fundação Renato Azeredo que reintegre um operador de vídeo que trabalhava na TV Justiça, em Brasília (DF), restabeleça seu plano de saúde e pague indenização de R$ 20 mil. Segundo o colegiado, ele foi dispensado de forma discriminatória, por estar em tratamento de câncer e ter apresentado diversos atestados médicos em seis meses.

Trabalhador tinha tumor raro

O operador de controle e de vídeo-tape foi contratado em novembro de 2011 pela Fundação de Apoio e Desenvolvimento da Educação, Ciência e Tecnologia de Minas Gerais (Fundação Renato Azeredo) e dispensado em junho de 2012. Ele pediu na Justiça a reintegração imediata e o restabelecimento do plano de saúde, além de indenização por danos morais e materiais, alegando que foi dispensado em razão da doença. Ele tinha um tumor raro na bifurcação da artéria carótida, que requeria o uso de medicamentos e tratamentos que acarretavam faltas justificadas ao serviço.

O trabalhador contou que, após uma cirurgia em 2009, passou a apresentar sequelas irreversíveis, como dificuldade de engolir e de mover a língua, o ombro e o braço esquerdo e prejuízo na fala. Segundo ele, em maio de 2012, a fundação recusou um atestado médico de 14 dias, obrigando-o a trabalhar doente. Por fim, alegando a quantidade de atestados apresentados, a empregadora demitiu-o em junho daquele ano.

Empresa alegou que faltas prejudicavam atividade da TV

Ao depor, o supervisor do operador informou que o motivo da dispensa foi a dificuldade de encontrar alguém para substituí-lo em suas faltas, porque sua função e seu horário (das 0h às 6h) eram muito específicos. Assim, as faltas, ainda que justificadas, comprometiam a atividade principal da TV, pois era ele quem colocava os programas no ar nesse horário.

Instâncias anteriores não viram discriminação

O juízo de primeiro grau negou a reintegração, destacando que várias faltas não estariam relacionadas ao tumor, mas a outros problemas de saúde. Entretanto, reconheceu que a fundação mostrou descaso com a saúde do operador ao cancelar seu plano de saúde e demiti-lo sem o exame demissional, e condenou-a a pagar indenizações de R$ 25 mil.

O Tribunal Regional do Trabalho da 10ª Região (DF/TO) foi além e retirou as indenizações deferidas na sentença. Essa decisão foi mantida pela Oitava Turma do TST, que entendeu que a causa da dispensa não foi a doença, que já era do conhecimento da empregadora na época da contratação, mas os transtornos gerados pela dificuldade de substituição do operador em suas faltas. O trabalhador então levou o caso à SDI-1.

Para SDI-1, dispensa está diretamente relacionada à doença

O ministro José Roberto Pimenta, relator dos embargos, observou que, de acordo com a jurisprudência da SDI-1, o câncer é uma doença estigmatizante, e o direito do empregador de dispensa sem justa causa não autoriza despedidas discriminatórias. Segundo o ministro, o motivo alegado pela fundação demonstra que a medida está diretamente relacionada à doença, já que foi ela a causa das diversas faltas.

Quanto à indenização, assinalou que a demonstração de que o trabalhador está fisicamente vulnerável em razão de doença justifica, por si só, a reparação.

A decisão foi por maioria, vencidos os ministros Alexandre Ramos e Breno Medeiros.

(Lourdes Tavares/CF)

Processo: E-ED-RR-2091-27.2012.5.10.0006

Fonte: Portal do TST (https://www.tst.jus.br/-/fundacao-deve-reintegrar-e-indenizar-operador-de-tv-dispensado-por-faltas-para-tratar-cancer)

Ex-estatal indenizará gerentes ofendidos por presidente em reunião com entidade sindical

Executivo classificou empregados como inúteis e vagabundos

A Sétima Turma do Tribunal Superior do Trabalho condenou a Centrais Elétricas Brasileiras S.A. (Eletrobras, atualmente Axia Energia) a indenizar cada empregado que ocupava cargo de gerência em junho de 2017. Eles foram ofendidos pelo então presidente da empresa numa reunião com entidades sindicais dos empregados, e as ofensas foram divulgadas em vários meios nacionais de comunicação. A empresa também deverá pagar reparação de R$ 125 mil por danos morais coletivos.

Inúteis, vagabundos e safados

A reunião, entre a direção da Eletrobras e o Coletivo Nacional dos Eletricitários (CNE), visava discutir questões relacionadas à reestruturação da empresa que repercutiriam na vida funcional dos empregados, como redução de postos, supressão de direitos e alteração das condições de prestação do trabalho. Na ação, a Federação Nacional dos Trabalhadores nas Indústrias Urbanas e vários sindicatos da categoria apresentaram áudio em que, durante o encontro, o presidente da empresa passou a ofender ocupantes de funções de gerência, chamando-os de inúteis, vagabundos e safados.

Segundo as gravações, ele teria dito que a Eletrobrás teria muito mais gerente do que devia e um monte de safados que não tá nem aí com a situação. As declarações repercutiram na imprensa e, segundo as entidades sindicais, ofenderam a honra e a reputação dos empregados perante a sociedade.

Empresa citou clima tenso e ofensas recíprocas

Em sua defesa, a Eletrobras argumentou que, na época, o presidente havia assumido com a tarefa de implantar diversas medidas emergenciais exigidas pelo Ministério das Minas e Energia para contornar as dificuldades econômicas da empresa. Nesse contexto, havia tensão entre a direção e os trabalhadores e, de acordo com a contestação, escárnio e humilhação eram armas constantes na atuação das entidades sindicais.

Ainda de acordo com a empresa, na reunião foram tratados vários temas difíceis, e o comentário do presidente era sobre o comportamento indevido de parte do corpo gerencial e as manobras para usufruir vantagens e benefícios do cargo, chamando a atenção para o fato de a conta da ineficiência e dos privilégios ser paga por toda a sociedade brasileira. Outra alegação foi a de que a gravação clandestina não foi realizada nem divulgada pela Eletrobrás.

Para instâncias anteriores, presidente não praticou ato de gestão

O juízo de primeiro grau julgou improcedente o pedido de indenização, por considerar que a Eletrobras não se confunde com a pessoa de seu presidente. O Tribunal Regional do Trabalho da 10ª Região (DF/TO) manteve a sentença. Para o TRT, as palavras supostamente ofensivas foram ditas em reunião fechada, e a divulgação do áudio partiu dos próprios sindicatos. Além disso, houve retratação imediata, ainda mais divulgada que a própria ofensa.

Ofensas foram dirigidas à categoria

Segundo o ministro Cláudio Brandão, relator do recurso de revista das entidades sindicais, submeter empregados a vexame, ainda que restrito ao ambiente de trabalho ou em reunião fechada, é um comportamento típico de assédio moral e, portanto, passível de reparação.

Ao arbitrar o valor das indenizações, o relator salientou que no caso, porém, há um fator relevante a ser observado: a ofensa foi significativamente ampliada pela divulgação dos fatos ocorridos na reunião a órgãos da imprensa pelos próprios sindicatos. O colegiado decidiu, então, deferir a indenização de R$ 3,7 mil apenas aos gerentes com contratos vigentes na época e indenização por dano moral coletivo de R$ 125 mil, a ser revertida a órgão público ou de entidade de educação ou profissionalização a ser indicada pelo Ministério Público do Trabalho (MPT).

(Lourdes Tavares/CF)

Processo: RRAg-840-56.2017.5.10.0019

Fonte: Portal do TST (https://www.tst.jus.br/-/ex-estatal-indenizara-gerentes-ofendidos-por-presidente-em-reuniao-com-entidade-sindical)

Sexta é o Novo Sábado: 41 empresas em Portugal reduzem escala para 4x3

Especialista defende que modelo é viável e pode "salvar a economia"

Com o livro Sexta-Feira é o Novo Sábado, o professor de economia da Universidade de Londres, o português Pedro Gomes, tem divulgado os casos de 41 empresas em Portugal que decidiram, por conta própria, reduzir a escala para quatro dias de trabalho por três de descanso (4x3).

O especialista da Escola de Negócios da universidade londrina sustenta que a redução da jornada não só é viável, como pode salvar a economia, sendo benéfica para o conjunto da economia e da sociedade.

Em relação ao Brasil, o especialista avalia que o país tem condições de reduzir a jornada para 40 horas semanais e acabar com a escala 6x1. A pesquisa de Gomes aponta que a mudança reduz as faltas ao trabalho, diminui a rotatividade nos empregos e incentiva a indústria do lazer e do entretenimento.

Há muito alarmismo econômico contra a redução da jornada de trabalho. Qualquer redução, em qualquer país que eu vou, dizem exatamente o mesmo: que é impossível reduzir, que vai aumentar os custos para a empresa, comentou.

À Agência Brasil, o economista português disse que o aumento da produtividade quando a empresa consegue produzir mais com menos tempo de trabalho , pode compensar os custos da redução da jornada.

O que, historicamente acontece, em todas as reduções do tempo de trabalho, é que há um aumento da produtividade por hora. Existem melhoras, na forma como estamos a produzir, que compensam em grande medida, do ponto de vista das empresas, essa redução do tempo de trabalho, explicou.

Sexta é o novo sábado

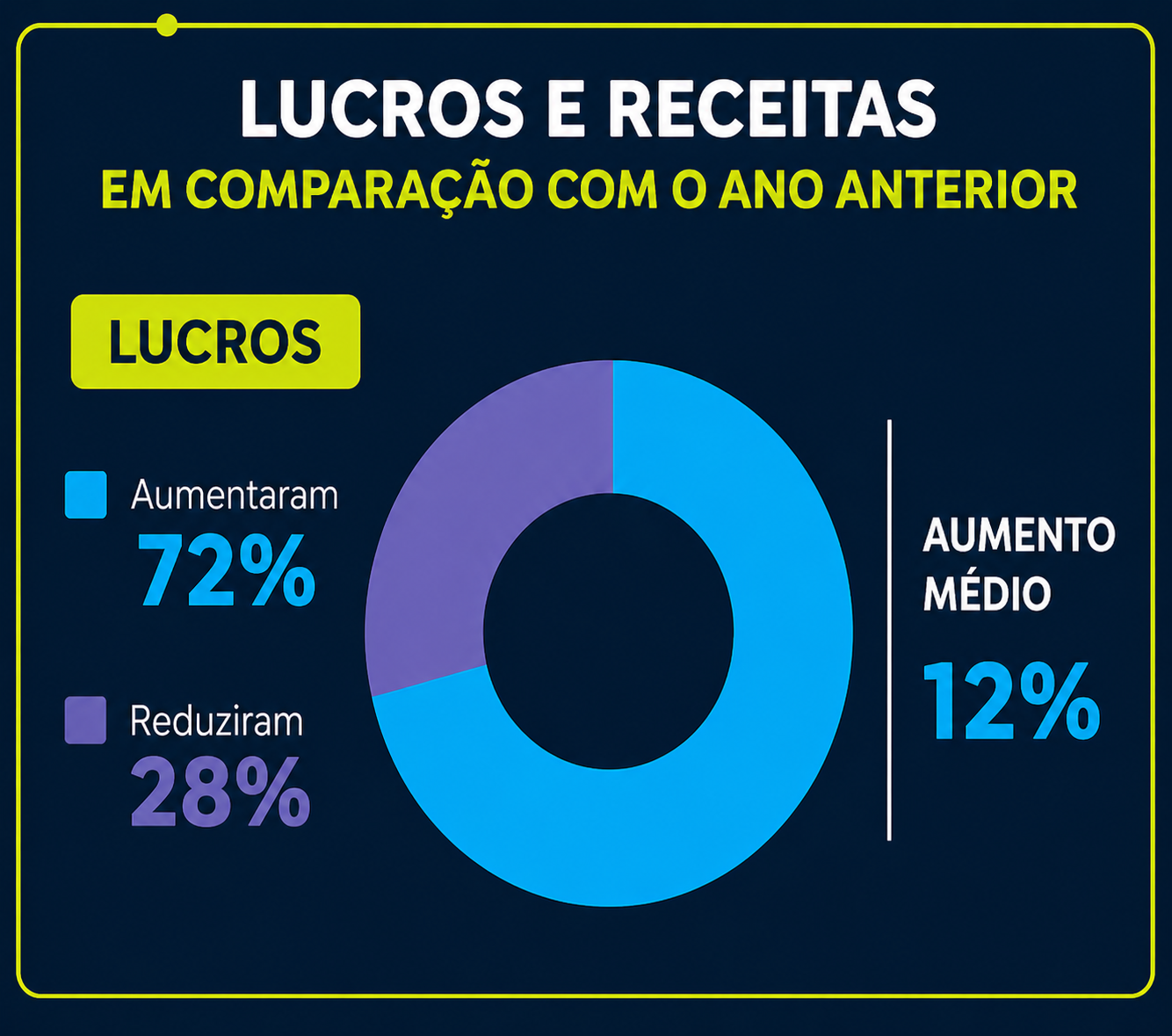

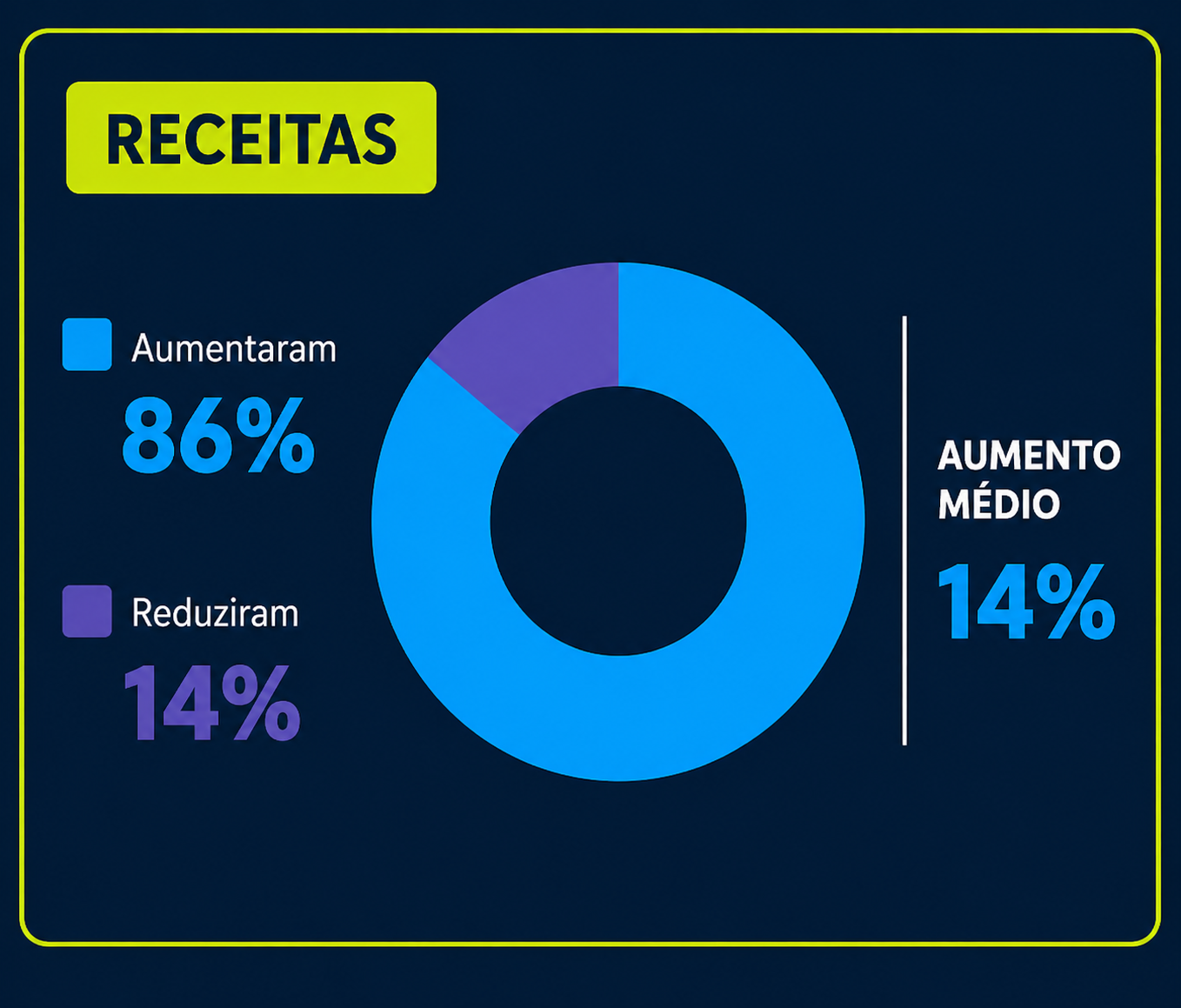

Lucros e Receitas em Comparação com o ano anterior. Foto: Arte EBC

O autor analisou a redução da jornada voluntária para 4x3 em 41 empresas portuguesas que somam mais de mil empregados, de diferentes setores e tamanhos.

Dessas companhias, 52% afirmam que vão manter a jornada reduzida para quatro dias de trabalho; 23% dizem que vão manter a jornada reduzida, mas em uma escala menor; e apenas 19% disseram que vão retomar a jornada de 5x2.

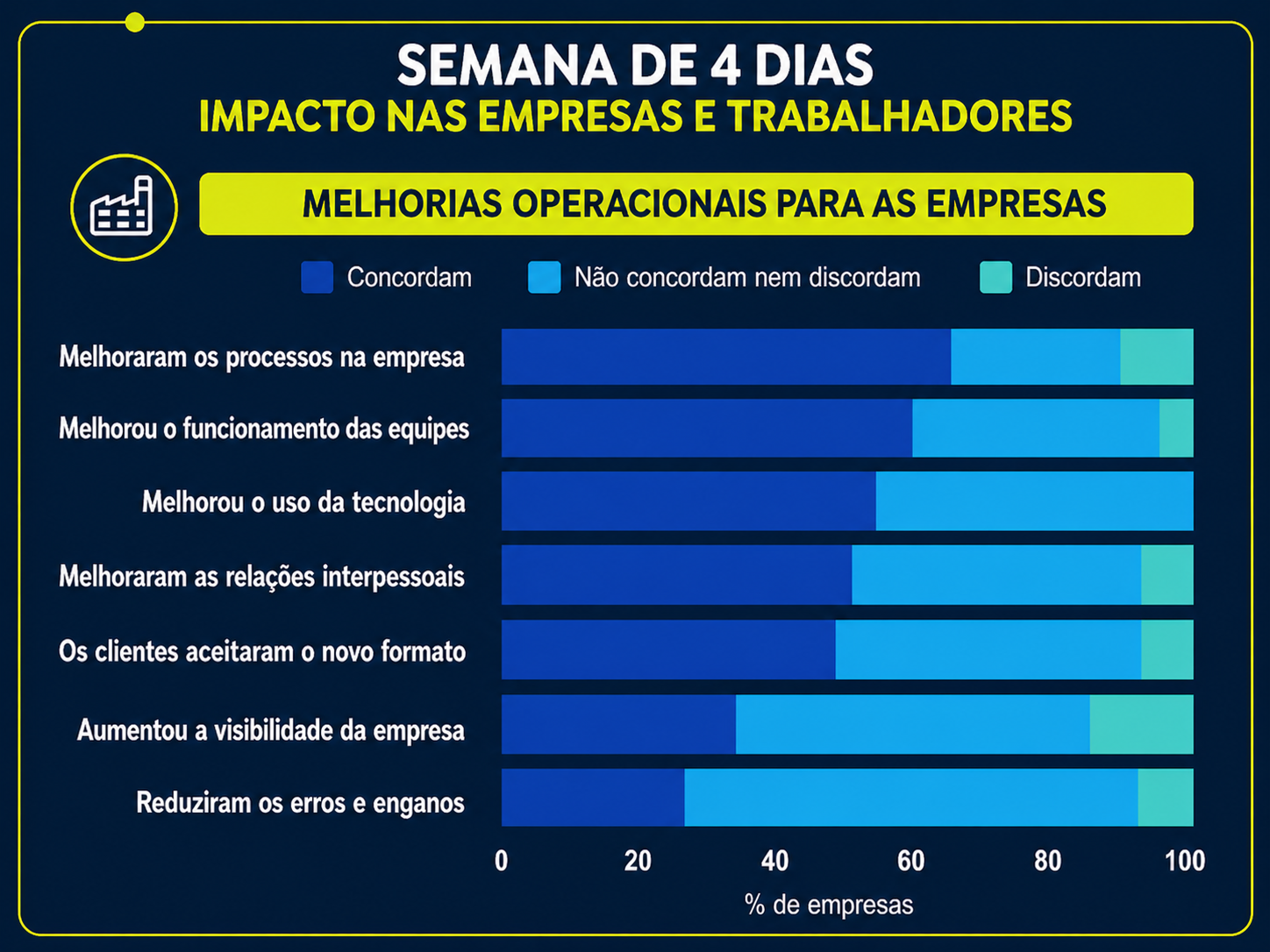

Para mais de 90% das empresas, a mudança não teve custos financeiros, com 86% informando que aumentaram as receitas em relação ao ano anterior, sendo que 14% tiveram receitas menores. Cerca de 70% delas ainda concordam que melhoraram os processos da companhia após a mudança.

A semana de trabalho de quatro dias é uma prática de gestão legítima e viável, que proporciona benefícios operacionais às empresas, como melhor ambiente de trabalho, redução do absentismo [faltas] e aumento da atratividade no mercado de trabalho. No entanto, para ser bem-sucedida, a sua implementação requer uma reorganização profunda, escreveu Gomes.

Entre as mudanças organizacionais realizadas pelas empresas portuguesas, a mais frequente foi a diminuição da duração das reuniões.

Brasília (DF), 28/04/2026 - FOTO DE ARQUIVO - Semana de 4 dias. O professor de economia da Universidade de Londres, o português Pedro Gomes. Foto: Pedro Gomes/Arquivo Pessoal

Indústria do lazer

O tempo que o empregado ganha com a redução da jornada tem também um valor econômico que incentiva as indústrias do lazer, do entretenimento, e que tem um efeito positivo para o conjunto da economia.

Os trabalhadores também são consumidores. Eles também são inovadores, também são cidadãos, têm estudantes e, portanto, o que eles fazem no tempo livre tem um impacto econômico, explicou.

Pedro Gomes cita o exemplo do industrial Henry Ford, dono da montadora Ford, nos Estados Unidos (EUA), que reduziu, em 1926, há 100 anos, a jornada de trabalho na sua empresa para 40 horas semanais, consolidando o final de semana de dois dias.

Quando os EUA reduziram para 40 horas, 70% das pessoas passaram a ir ao cinema. Isso fez consolidar Hollywood como uma das principais indústrias americanas. Foi muito positivo para empresas ligadas aos esportes, à música, aos livros, à cultura, aos hotéis, disse Pedro.

Ainda segundo o economista, é um passo que já foi feito há 100 anos nos EUA e, portanto, está mais do que na hora do Brasil, e os outros países da América Latina, façam essa passagem para as 40 horas

O economista cita ainda o caso da China, que, em 1995, adotou o final de semana de dois dias para parte dos trabalhadores do país.

Não foi para toda a gente, foi mais para uma classe média. Mas pouco depois, o mercado de turismo interno da China se tornou o maior do mundo porque eles tiveram tempo para viajar. E o Brasil tem um potencial enorme de turismo, completou

Em Portugal, a jornada de trabalho foi reduzida de 44 horas para 40 horas em 1996.

Faltas e rotatividade

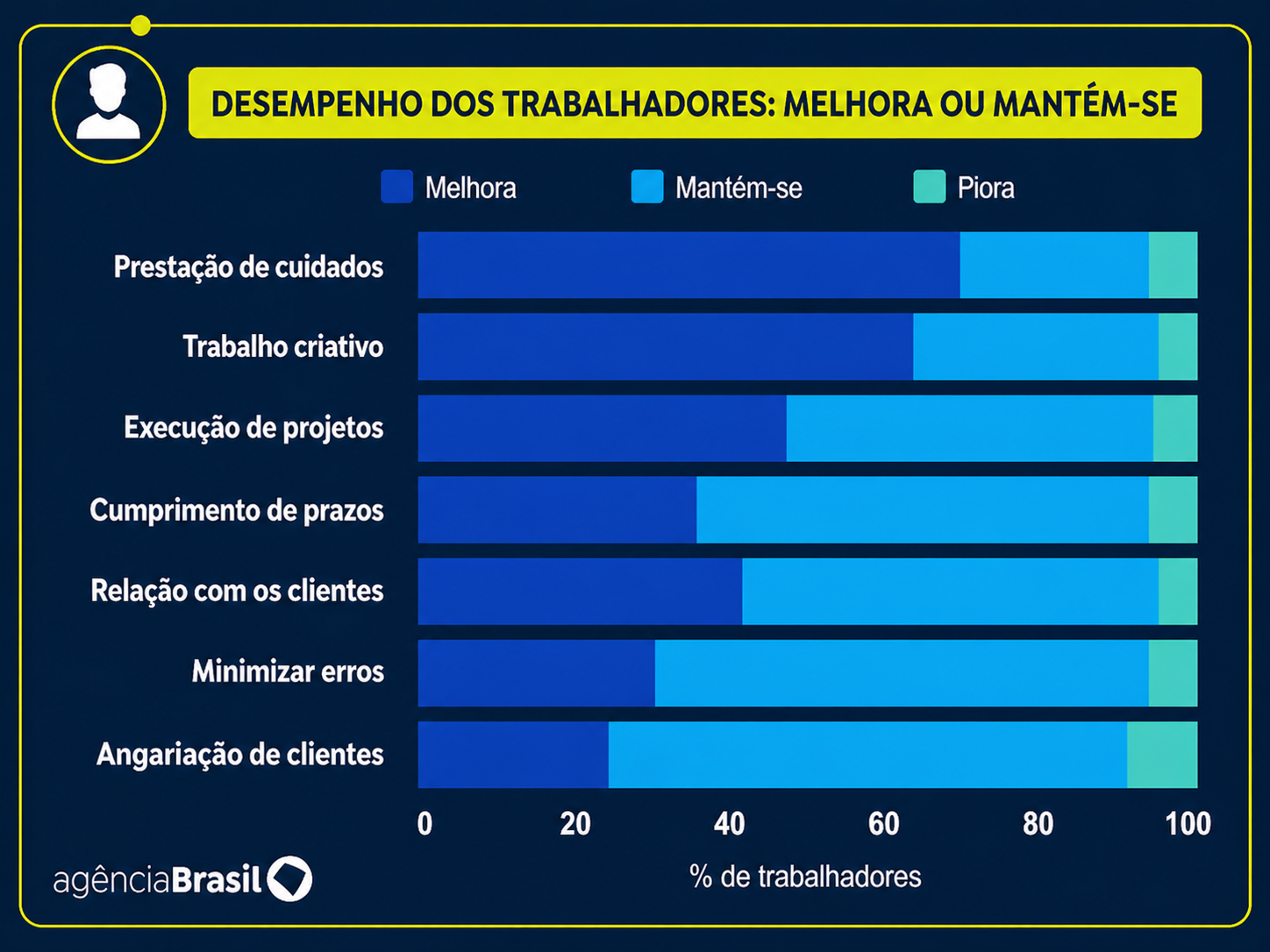

Outro efeito positivo da jornada menor é a redução das faltas ao serviço e a menor rotatividade no emprego, o que aumenta a capacidade de conciliar trabalho com família, sendo especialmente benéfico para as mulheres.

A rotatividade de trabalhadores e altos níveis de absentismo (faltas) tem um custo enorme para as empresas. Com menos horas trabalhadas, eles vão faltar menos e vão querer sair menos do trabalho, reduzindo a rotatividade, disse.

Comércio aos sábados

O pesquisador Pedro Gomes acrescentou que algumas das empresas que ele pesquisou não precisaram fechar o comércio no sábado, ou em outro dia, por causa da redução da jornada. Muitas companhias passaram a adotar escalas com menos trabalhadores nos dias de fluxo mais baixo.

Se vê que tem menos fluxo de clientes nas terças e quartas, então dá mais dias livres aos trabalhadores naqueles dias de menor movimento. Ficam menos trabalhadores na loja, mas a loja fica aberta.

Para Gomes, as empresas têm a tendência de rejeitar mudanças na extensão da jornada de trabalho, ainda que ela traga benefícios.

Há muitas escolhas do lado das empresas, só que, muitas vezes, elas não querem pensar nisto. Vão pensar depois da legislação. Não conseguem perceber antes os benefícios que vão ter, ponderou.

PIB

O economista rejeita a previsão de estudos que apontam para uma possível queda no Produto Interno Bruto (PIB) caso a redução da jornada e o fim da escala 6x1 seja aprovada no Brasil.

O autor Pedro Gomes verificou 250 casos de redução de jornada pela via legislativa que ocorreram no mundo a partir de 1910. Nos cinco anos antes da reforma, a média de crescimento do PIB foi de 3,2%, subindo para 3,9%, em média, após a redução da jornada de trabalho.

Esses efeitos sobre a produtividade por hora foram muito significativos e compensaram amplamente a redução da jornada de trabalho. Além disso, todos esses outros efeitos macroeconômicos também tiveram impacto [no PIB], explicou.

Para o professor de economia, a grande quantidade de horas que o trabalhador brasileiro passa no deslocamento para o serviço também justifica a redução da jornada de trabalho no Brasil.

É uma razão adicional. Os trabalhadores vão melhorar muito a qualidade de vida, vão valorizar muito, e os custos para as empresas são muito mais baixos do que eles costumam argumentar, finalizou.

Fonte: Agência Brasil - https://agenciabrasil.ebc.com.br/economia/noticia/2026-04/sexta-e-o-novo-sabado-41-empresas-em-portugal-reduzem-escala-para-4x3

Acidentes de trabalho crescem no Brasil e atingem recorde em 2025, aponta estudo do MTE

Levantamento aponta 806 mil ocorrências e 3,6 mil mortes no ano; país soma 6,4 milhões de casos e mais de 27 mil óbitos em uma década

O Ministério do Trabalho e Emprego (MTE) apresenta, neste Dia Mundial de Segurança e Saúde no Trabalho (28 de abril), um estudo técnico que consolida o panorama dos acidentes de trabalho no Brasil entre 2016 e 2025, com base em registros oficiais do INSS e do eSocial. O levantamento reúne 6,4 milhões de acidentes e 27.486 óbitos no período, além de mais de 106 milhões de dias de trabalho perdidos e cerca de 249 milhões de dias debitados (indicador que expressa o impacto permanente das ocorrências na vida dos trabalhadores).

Os dados mais recentes mostram que, em 2025, foram registrados 806.011 acidentes e 3.644 mortes recorde da série histórica. O crescimento ocorre após a retração observada em 2020, em razão da pandemia, e acompanha a retomada da atividade econômica e a ampliação do emprego formal no país. Entre 2020 e 2025, os acidentes aumentaram 65,8%, enquanto os óbitos cresceram 60,8%.

Apesar do aumento em números absolutos, o estudo aponta uma redução da taxa de incidência ao longo da década de 29,39 para 17,94 acidentes por 100 mil trabalhadores , indicando que o crescimento do emprego formal contribuiu para diluir o risco médio. Ainda assim, o volume total de ocorrências evidencia a necessidade de fortalecer as políticas de prevenção e melhorar as condições de trabalho.

A análise setorial revela diferentes perfis de risco. O setor de saúde, especialmente atividades hospitalares e de pronto atendimento, concentra o maior número de acidentes, somando quase 633 mil registros no período. Já o transporte rodoviário de carga lidera em número de mortes, com 2.601 óbitos, destacando-se como atividade de maior gravidade. Também chamam atenção segmentos com alta exposição relativa, como obras de montagem industrial, que apresentam uma das maiores taxas de incidência do país.

Entre as ocupações, os técnicos de enfermagem registram o maior número de acidentes, enquanto os motoristas de caminhão concentram o maior número de mortes foram 4.249 óbitos em dez anos, média superior a uma por dia. O estudo também evidencia a diversidade de riscos no mercado de trabalho, incluindo fatores como acidentes de trajeto e violência em determinadas atividades, como vigilância.

Regionalmente, os dados refletem o peso econômico dos estados. São Paulo (SP) concentra o maior volume absoluto de acidentes e mortes, respondendo por mais de um terço dos registros. Por outro lado, estados como Mato Grosso (MT), Tocantins (TO) e Maranhão (MA) apresentam taxas mais elevadas de letalidade, indicando maior gravidade dos acidentes. O Mato Grosso se destaca por combinar alta incidência e elevada letalidade, cenário associado a atividades como agronegócio, transporte e construção.

O levantamento também aponta mudanças no perfil dos acidentes. Os casos típicos seguem predominantes (64,6%), mas os acidentes de trajeto ganham relevância. As doenças ocupacionais tiveram aumento expressivo em 2020, influenciadas pela pandemia. Outro destaque é o crescimento da participação feminina, que passou a representar 34,2% dos registros, com aumento de 48% ao longo da série, especialmente em setores como saúde e serviços.

Produzido por auditores-fiscais do Trabalho, o estudo reforça a importância da informação qualificada na formulação de políticas públicas e no direcionamento das ações de inspeção. Para o diretor de Segurança e Saúde no Trabalho do MTE, Alexandre Scarpelli, os dados evidenciam a necessidade de avançar na cultura de prevenção. Os números mostram que o país tem ampliado a capacidade de registrar e compreender os acidentes, o que é fundamental para orientar políticas mais eficazes. Ao mesmo tempo, reforçam a necessidade de aprimorar continuamente as condições de trabalho e fortalecer a prevenção para reduzir riscos e preservar vidas, afirmou.

Principais observações da série histórica

Crescimento pós-pandemia: os acidentes aumentaram 65,8% entre 2020 (mínimo histórico) e 2025 (486.303 → 806.011). Os óbitos aumentaram 60,8% no mesmo período.

Recorde em 2025: o ano registrou o maior número de acidentes (806.011) e de óbitos (3.644) da série.

Redução da taxa CAT versus aumento absoluto: a taxa CAT caiu de 29,39 (2016) para 17,94 (2025), reflexo do crescimento do emprego formal com carteira assinada. Contudo, o número absoluto de acidentes aumentou expressivamente, indicando que a formalização do mercado de trabalho não foi acompanhada por melhora proporcional nas condições de segurança.

Impacto sobre dias de trabalho: em dez anos, os trabalhadores brasileiros perderam mais de 106 milhões de dias de trabalho por acidentes. Os dias debitados totalizam 248,8 milhões, cada um representando o impacto permanente de lesões graves e mortes.

Aumento de dias perdidos em 20222024: houve salto de 7,5 milhões de dias perdidos (2021) para 16,5 milhões (2022), mantendo-se acima de 1718 milhões em 2023 e 2024. Esse fenômeno pode estar associado ao aumento de acidentes com maior gravidade e ao crescimento dos acidentes de trajeto.

Mudança no perfil dos acidentes: os acidentes típicos representam 64,6% do total acumulado, seguidos pelos acidentes de trajeto (19,3%) e pelas doenças ocupacionais (2,8%). Em 2020, as doenças saltaram para 35.290 mais que o dobro do habitual , reflexo das doenças relacionadas à COVID-19 notificadas como ocupacionais.

Participação feminina crescente: as mulheres representaram 34,2% do total acumulado de acidentes. A participação feminina cresceu consistentemente: em 2016, eram 198.144 acidentes, chegando a 293.204 em 2025 crescimento de 48%. Setores com forte presença feminina, como saúde e serviços, explicam parte desse avanço.

Os dados de acidentes de trabalho no Brasil entre 2016 e 2025 foram consolidados com base nas Comunicações de Acidentes de Trabalho (CAT) registradas no INSS e no eSocial. Acompanhe a íntegra da avaliação técnica, que apresenta um panorama completo das ocorrências no período.

Fonte: Ministério do Trabalho e Emprego - https://www.gov.br/trabalho-e-emprego/pt-br/noticias-e-conteudo/2026/abril/acidentes-de-trabalho-crescem-no-brasil-e-atingem-recorde-em-2025-aponta-estudo-do-mte

Auxiliar de hospital não terá de devolver valores pagos a mais por erro administrativo

Recebimento de boa-fé não autoriza o desconto

Resumo:

Uma auxiliar administrativa recebeu, por determinado período, uma gratificação em razão do aumento de sua carga horária.

Mesmo depois do restabelecimento à jornada normal, o hospital continuou a pagar a mais e, ao descobrir o erro, passou a descontar os valores do salário da empregada.

O entendimento do TST é de que os valores recebidos de boa-fé não têm de ser devolvidos.

A Terceira Turma do Tribunal Superior do Trabalho determinou a suspensão dos descontos no salário de uma auxiliar administrativa do Hospital Nossa Senhora da Conceição, em Porto Alegre (RS). O entendimento foi de que os valores foram pagos por erro do hospital e recebidos de boa-fé pela trabalhadora. Os valores já descontados devem ser devolvidos.

Valores continuaram a ser pagos depois da redução da carga horária

Na reclamação trabalhista, a empregada disse que recebeu função gratificada entre agosto de 2011 e julho de 2016, período em que sua carga horária foi aumentada em 40 horas mensais. Em abril de 2018, voltou a cumprir 180 horas mensais. A partir de maio de 2019, o hospital passou a descontar valores que teriam sido pagos indevidamente. Ela pedia a suspensão dos descontos e o ressarcimento dos valores descontados de forma indevida.

O hospital, em sua defesa, sustentou que os valores recebidos a mais eram elevados (cerca de R$ 16 mil) e decorriam da alteração de sua carga horária. Após a redução, porém, ela continuou recebendo como se trabalhasse 40 horas a mais, e, quando o setor de recursos humanos identificou o equívoco, a auxiliar teria sido chamada para assinar um termo de autorização de desconto, mas não respondeu ao pedido.

Valores foram pagos a mais por erro administrativo

O juízo de primeiro grau reconheceu que os descontos decorreram exclusivamente de erro administrativo do hospital, sem comprovação de má-fé no recebimento. Entendeu, ainda, que, por se tratarem de verbas de natureza alimentar recebidas de boa-fé, a restituição seria indevida. Com isso, determinou a suspensão imediata dos descontos e a devolução dos valores já descontados a partir de 2019. O Tribunal Regional do Trabalho da 4ª Região (RS) manteve a sentença.

Inconformada, a defesa do hospital recorreu ao TST.

Pagamentos têm presunção de legalidade

Segundo o relator, ministro Alberto Balazeiro, o TRT rejeitou a tese da legalidade dos descontos e registrou que, por se tratar de empresa pública integrante da administração pública indireta, os pagamentos têm presunção de legalidade. O relator verificou que esse entendimento está em sintonia com a jurisprudência do TST de que o recebimento de boa-fé de parcela de natureza alimentar não autoriza a devolução dos valores ou o desconto no contracheque.

Processo: RR-20072-64.2022.5.04.0013

Fonte: Portal TST - https://www.tst.jus.br/en/-/auxiliar-de-hospital-nao-tera-de-devolver-valores-pagos-a-mais-por-erro-administrativo

Emprego feminino aumenta 11%, mas desigualdade salarial persiste

Mulheres recebem 21,3% a menos que os homens, segundo relatório do MTE

A participação feminina no mercado de trabalho aumentou 11%, com ampliação das oportunidades para mulheres negras e pardas. Apesar do aumento, as mulheres continuam recebendo, em média, salário 21,3% menor do que os homens nas empresas privadas com pelo menos 100 empregados.

Esta é uma das conclusões do 5º Relatório de Transparência Salarial e de Critérios Remuneratórios, divulgado nesta segunda-feira (27) pelo Ministério do Trabalho e Emprego (MTE).

De acordo com o levantamento, a participação das mulheres no mercado de trabalho passou de 7,2 milhões para 8 milhões de trabalhadoras, o que corresponde a um acréscimo de cerca de 800 mil postos.

O avanço foi ainda mais expressivo entre mulheres negras (pretas e pardas), cujo número de ocupadas aumentou 29%, de 3,2 milhões para 4,2 milhões.

Desigualdade salarial

Apesar do aumento do emprego, a desigualdade salarial entre homens e mulheres praticamente não se alterou em relação ao relatório anterior. Em 2023, as mulheres recebiam 20,7% menos que os homens; agora, a diferença passou para 21,3%.

Já no salário mediano de contratação, a diferença subiu de 13,7% para 14,3%, variação considerada estatisticamente estável.

O relatório se baseia em dados da Relação Anual de Informações Sociais (Rais) e reúne dados de cerca de 53,5 mil estabelecimentos com 100 ou mais empregados.

Segundo o levantamento, o salário médio no país, que reúne todos os salários e divide pelo número de trabalhadores, é de R$ 4.594,89. Já o salário contratual mediano, que fica no meio da escala que considera desde o salário mais baixo até o mais alto, é de R$ 2.295,36.

Massa de rendimentos

A participação das mulheres na massa de rendimentos também avançou, passando de 33,7% para 35,2%. Ainda assim, o percentual segue abaixo da presença feminina no emprego, que é de 41,4%. Para alcançar esse patamar, seria necessário um acréscimo de R$ 95,5 bilhões nos rendimentos das trabalhadoras.

Aumentar a massa em 10,6% teria impacto no consumo das famílias e diminuiria a diferença de rendimentos entre homens e mulheres, mas isso representa custo para as empresas, o que as torna mais resistentes a promover essas mudanças, informou, por meio de nota, a Subsecretaria de Estatística e Estudos do Trabalho do MTE.

O levantamento também aponta avanços nas políticas internas das empresas, como ampliação de jornada flexível, auxílio-creche, licenças parentais estendidas e planos de cargos e salários. Cresceu ainda o número de estabelecimentos com menor desigualdade salarial.

Diferenças regionais

Por outro lado, persistem diferenças regionais. Os estados com menor desigualdade são Acre (91,9%), Piauí (92,1%), Distrito Federal (91,2%), Ceará (90,5%), Pernambuco (89,3%), Alagoas (88,8%) e Amapá (86,9%).

Os com maior desigualdade salarial são Espírito Santo (70,7%), Rio de Janeiro (71,2%) e Paraná (71,3%).

O relatório integra a aplicação da Lei nº 14.611/2023, que estabelece a transparência salarial como instrumento para promover a igualdade de remuneração entre homens e mulheres.

A legislação estabelece a obrigatoriedade da transparência salarial em empresas com 100 ou mais empregados e prevê medidas para combater a discriminação e ampliar a participação feminina no mercado de trabalho.

Fonte: Agência Brasil - https://agenciabrasil.ebc.com.br/economia/noticia/2026-04/emprego-feminino-aumenta-11-mas-desigualdade-salarial-persiste

Siderúrgica deve indenizar técnico de 22 anos com invalidez permanente após acidente

Ele teve bacia e pernas esmagados por uma bobina de 2 toneladas

Resumo:

A Arcelormittal Brasil foi condenada a pagar R$ 150 mil e pensão mensal a um técnico em manutenção de 22 anos que teve as pernas e a bacia esmagados por uma bobina de duas toneladas em acidente de trabalho.

A Justiça do Trabalho concluiu que a empresa foi responsável pelo acidente por falhas de segurança.

Para a 4ª Turma do TST, o valor da condenação é razoável e compatível com a gravidade do dano e com a capacidade econômica da empresa.

A Quarta Turma do Tribunal Superior do Trabalho rejeitou recurso da Arcelormittal Brasil S.A. contra decisão que a condenou a pagar indenização por danos morais a um técnico em manutenção de 22 anos que ficou incapacitado para o trabalho após sofrer acidente. A empresa deverá pagar R$ 150 mil de reparação.

Trabalhador teve bacia e pernas esmagados

O acidente ocorreu em 28/9/2017, na unidade da empresa em Juiz de Fora (MG). Na ação, o técnico contou que, ao fazer manutenção elétrica no transportador de bobinas, os equipamentos foram acidentalmente energizados e começaram a operar sem comando manual. Com isso, ele caiu sobre o depósito que recebe as bobinas e uma delas, pesando cerca de duas toneladas, prensou-o sobre o piso de cimento, esmagando os membros inferiores e o abdômen.

Segundo ele, somente após longo período de espera outros trabalhadores que tinham condições de prestar socorro chegaram e içaram a bobina.

Em sua defesa, a Arcelormittal argumentou que cumpria suas obrigações legais, propiciando ambiente seguro, treinamentos periódicos e CIPA ativa. De acordo com a empresa, o empregado tinha pleno conhecimento dos procedimentos de manuseio dos equipamentos e foi o único culpado pelo acidente por não segui-los.

A perícia atestou incapacidade permanente para o exercício das tarefas antes desenvolvidas ou para outras funções que exijam a utilização plena dos membros superiores e inferiores e mobilização autônoma. Registrou ainda que as sequelas do acidente incapacitaram o trabalhador também para atividades da vida diária, pois necessita de ajuda para executar um número significativo de tarefas.

Para TRT, empresa foi única culpada

Para o juízo de primeiro grau, o técnico foi parcialmente culpado pelo acidente, por não ter bloqueado o equipamento que o atingiu, mesmo tendo ciência dessa obrigatoriedade. Considerando a culpa recíproca, condenou a empresa a pagar pensão mensal de 50% do salário-base até os 76 anos do técnico e R$ 150 mil por danos morais.

O Tribunal Regional do Trabalho da 3ª Região (MG), porém, destacou que a tragédia não teria ocorrido unicamente em razão do ato inseguro do empregado se a empresa observasse rigorosamente as normas de segurança do trabalho. Para o TRT, a culpa foi exclusiva da empresa. Com isso, a pensão mensal foi aumentada para 100% do salário-base e 100% do valor do plano de saúde empresarial.

Para 4ª Turma, valor não é exorbitante

A Arcelormittal tentou rediscutir o caso no TST, mas o relator do agravo, ministro Alexandre Ramos, constatou que o recurso não preencheu todos os requisitos para ser admitido. Quanto ao valor da indenização por danos morais, o ministro assinalou que o acidente deixou diversas sequelas físicas permanentes. A seu ver, o valor de R$ 150 mil é razoável e adequado às circunstâncias do caso concreto, à extensão e à gravidade do dano, ao caráter pedagógico da medida e à capacidade econômica da empresa.

A decisão foi unânime.

Processo: AgRRAg-10753-92.2020.5.03.0038

Fonte: Portal TST - https://www.tst.jus.br/en/-/siderurgica-deve-indenizar-tecnico-de-22-anos-com-invalidez-permanente-apos-acidente

Sindicato não pode receber valores devidos a trabalhadora sem procuração

Atuação como substituto processual não abrange poderes para receber valores

Resumo:

O Sindospetro-AM terá de apresentar procuração específica para receber valores reconhecidos na Justiça a uma trabalhadora representada por ele na ação.

O entendimento da 8ª Turma do TST é de que o sindicato pode ajuizar ações em nome dos trabalhadores, mas não tem poderes automáticos para receber ou dar quitação de valores.

A Oitava Turma do Tribunal Superior do Trabalho rejeitou recurso de um sindicato contra a exigência de procuração específica para receber créditos trabalhistas em nome de uma trabalhadora. Conforme a decisão, a legitimidade atribuída aos sindicatos pela Constituição para representar a categoria na Justiça não afasta a obrigação.

Juízo de primeiro grau exigiu procuração

A ação foi movida pelo Sindicato dos Empregados em Postos de Serviço de Combustíveis e Derivados de Petróleo, Lojas de Conveniência, Lava Rápido, Troca de Óleo e Comércio de Lubrificantes do Amazonas (Sindospetro-AM) contra 13 empresas, a maioria postos de gasolina de Manaus. Na fase de execução, o juízo da 17ª Vara do Trabalho de Manaus determinou a juntada de procuração específica para que o sindicato pudesse receber os valores devidos a uma trabalhadora representada por ele.

A exigência foi mantida pelo Tribunal Regional do Trabalho da 11ª Região (AM), que ressaltou que o sindicato é parte legítima para representar a trabalhadora em juízo, mas não é o credor dos valores devidos. O Sindospetro, então, recorreu ao TST, alegando que a formalidade compromete a efetividade da tutela coletiva, cria obstáculos ao acesso à Justiça e enfraquece a atuação sindical.

Atuação do sindicato não abrange poderes para receber valores

Para a Oitava Turma, embora a lei e a Constituição Federal assegurem ao sindicato ampla legitimidade para defender os direitos individuais homogêneos da categoria na Justiça, essa prerrogativa não se estende de forma irrestrita ao direito material dos trabalhadores substituídos. Atos que envolvam renúncia, transação ou qualquer forma de disposição patrimonial exigem autorização prévia, expressa e específica do titular do direito.

A execução, porém, deve prosseguir de forma regular, até o momento imediatamente anterior ao pagamento ou à liberação do crédito, quando deve haver a intervenção direta da trabalhadora para o recebimento, pessoalmente ou por procuração.

Processo: RR-0000014-62.2024.5.11.0017

Fonte: Portal TST - https://www.tst.jus.br/en/-/indenizacao-por-morte-de-marinheiro-sobe-para-r-100-mil-por-falha-no-socorro

Indenização por morte de marinheiro sobe para R$ 100 mil por falha no socorro

Ele sofreu uma queda a bordo de navio-tanque e só recebeu socorro adequado três dias depois

Resumo:

Um marinheiro sofreu uma queda a bordo de uma embarcação e só recebeu atendimento médico três dias depois.

Em razão da demora, seu estado de saúde se agravou, e ele acabou falecendo por septicemia.

A Sexta Turma aumentou a indenização de R$ 25 mil para R$ 100 mil, ao concluir que houve grave negligência da empregadora.

A família de um chefe de máquinas da Metalnave S.A., do Rio de Janeiro (RJ), conseguiu aumentar a indenização por sua morte em acidente de trabalho de R$ 25 mil para R$ 100 mil. A decisão é da Sexta Turma do Tribunal Superior do Trabalho, que considerou o valor anterior baixo diante da negligência da empresa.

Trabalhador sofreu queda e recebeu analgésicos

Em 16/3/2005, o chefe de máquinas, de 66 anos, sofreu uma queda no navio-tanque da Metalnave que fazia o percurso entre Salvador (BA) e Porto Alegre (RS) e estava próximo do Rio de Janeiro (RJ). Ao descer uma escada da praça de máquinas, ele escorregou e sofreu uma lesão no períneo. O navio não contava com um enfermeiro no momento, e o comandante da embarcação foi responsável pelos primeiros socorros. Ele examinou o empregado e ministrou medicação para dor.

Em 21/3, trabalhador deu entrada no Hospital Divina Providência, em Porto Alegre (RS), onde faleceu em 20/4, em decorrência de septicemia causada pelo ferimento.

Para família, demora no atendimento foi decisiva para agravamento do quadro

Na ação, viúva, filhos, nora e netos do chefe de máquinas sustentaram que a falta de acompanhamento médico adequado agravou o estado de saúde do familiar, que passou a apresentar uma patologia denominada "gangrena de Fournier", infecção polimicrobiana que evolui para fascite necrotizante, comprometendo principalmente as regiões genital, perineal e perianal.

Segundo o perito médico do processo, caso não seja tratado a tempo, o caso evolui rapidamente para septicemia e falência múltipla dos órgãos. Foi o que ocorreu com o empregado, que morreu cerca de um mês após o acidente de trabalho.

Empresa alegou que marinheiro foi culpado

A empresa alegou que o caso foi apurado pela Capitania dos Portos, o que afastaria sua responsabilidade. Disse ainda que o comandante propôs parar no Rio de Janeiro, mas o chefe de máquinas teria recusado. Três dias depois, quando ele se queixou de dores e de dificuldade para urinar, foi desembarcado de lancha e levado para o hospital. Segundo a Metalnave, o empregado, apesar de sua experiência na função, teria violado normas de segurança ao descer a escada de costas, e esse descuido causou o acidente.

Para TRT, comandante foi imprudente

Em primeira instância, o pedido de indenização foi negado, sob o fundamento de que o próprio trabalhador optou por permanecer a bordo até o agravamento das dores, três dias depois. O Tribunal Regional do Trabalho da 1ª Região (RJ), porém, reformou a sentença e fixou indenização de R$ 25 mil para cada familiar, por entender que houve imprudência do comandante da embarcação.

Negligência elevou indenização para R$ 100 mil

Para a relatora do caso no TST, ministra Kátia Arruda, a empregadora agiu com total negligência ao não prestar o imediato e devido socorro ao trabalhador, somente o encaminhando a um hospital três dias após o gravíssimo acidente, fator decisivo para a sua morte.

Segundo ela, o valor fixado pelo TRT não cumpre a função reparadora, punitiva e pedagógica que a indenização deve desempenhar e não é razoável nem proporcional à situação vivenciada pela viúva e pelos familiares. Nesse sentido, propôs que a indenização fosse majorada para R$ 100 mil.

A decisão foi unânime.

Processo: RRAg-1417-82.2011.5.01.0055

Fonte: Portal TST - https://www.tst.jus.br/en/-/indenizacao-por-morte-de-marinheiro-sobe-para-r-100-mil-por-falha-no-socorro

5º Relatório de Transparência Salarial aponta crescimento de 11% de mulheres no mercado de trabalho

Dados foram divulgados nesta segunda-feira (27) pelos ministros do MTE e das Mulheres

O 5º Relatório de Transparência Salarial e de Critérios Remuneratórios, divulgado hoje, aponta que as mulheres recebem, em média, 21,3% a menos que os homens no setor privado com 100 ou mais empregados. Apesar de a desigualdade salarial não ter apresentado redução em relação ao relatório divulgado em 2023 (primeiro ano de vigência da legislação), a participação feminina cresceu 11% no mercado de trabalho, com ampliação das oportunidades para mulheres negras e pardas.

Os dados têm como base a Relação Anual de Informações Sociais (RAIS) e abrangem cerca de 53,5 mil estabelecimentos com 100 ou mais empregados. Segundo o levantamento, o salário médio é de R$ 4.594,89, enquanto o salário contratual mediano é de R$ 2.295,36.

O estudo mostra aumento da presença feminina no mercado de trabalho. O número de mulheres empregadas cresceu 11%, passando de 7,2 milhões para 8 milhões um acréscimo de 800 mil trabalhadoras. Entre mulheres negras (pretas e pardas), o crescimento foi de 29%, passando de 3,2 milhões para 4,2 milhões, o que representa mais 1 milhão de ocupadas.

Também houve aumento no número de estabelecimentos com pelo menos 10% de mulheres negras, que chegou a 21.759, crescimento de 3,6% em relação a 2023.

A massa de rendimentos das mulheres subiu de 33,7% para 35,2%. Ainda assim, para alcançar participação equivalente à presença feminina no emprego (41,4%), seria necessário um acréscimo de R$ 95,5 bilhões nos rendimentos. Aumentar a massa em 10,6% teria impacto no consumo das famílias e diminuiria a diferença de rendimentos entre homens e mulheres, mas isso representa custo para as empresas, o que as torna mais resistentes a promover essas mudanças, ressalta a Subsecretaria de Estatística e Estudos do Trabalho do MTE.

Apesar dos avanços no emprego, a desigualdade salarial aumentou levemente; do ponto de vista estatístico, trata-se de estabilidade. Em 2023, as mulheres recebiam 13,7% a menos no salário mediano de contratação; agora, a diferença é de 14,3%. No rendimento médio, a diferença passou de 20,7% para 21,3%.

Por outro lado, cresceu o número de estabelecimentos com menor desigualdade. Aqueles com até 5% de diferença no salário mediano aumentaram 3,8%, chegando a cerca de 30 mil. Já os com até 5% de diferença no rendimento médio cresceram 4,3%, totalizando 17,4 mil.

O relatório também aponta avanços em políticas internas das empresas entre 2023 e 2025. Houve aumento na oferta de jornada flexível (de 40,6% para 53,9%) e de auxílio-creche (de 22,9% para 38,4%). Também cresceram as licenças-maternidade e paternidade estendidas (de 20% para 29,9%), além da adoção de planos de cargos e salários (de 55,5% para 66,8%) e de metas de produção (de 63,8% para 75,7%).

A proporção de empresas que afirmam promover mulheres também aumentou, passando de 38,8% para 48,7%. Já as ações de contratação de mulheres com deficiência, LGBTQIA+ e chefes de família permaneceram relativamente estáveis.

Por outro lado, houve crescimento na contratação de mulheres indígenas, de 8,2% em 2023 para 11,2% em 2025, e de mulheres vítimas de violência, de 5,5% para 10,5%. O levantamento indica que 7% dos estabelecimentos afirmam contratar mulheres em situação de violência, com maior concentração nos estados de Minas Gerais e Espírito Santo. Os setores com maiores parcelas de contratação são os serviços de alimentação (17,8%), as atividades de vigilância e segurança (16,2%), os serviços de reparação e manutenção de equipamentos (13,6%) e os serviços para edifícios e paisagismo (13,1%).

Os estados com menor desigualdade são Acre (91,9%), Piauí (92,1%), Distrito Federal (91,2%), Ceará (90,5%), Pernambuco (89,3%), Alagoas (88,8%) e Amapá (86,9%). Os com maior desigualdade salarial são Espírito Santo (70,7%), Rio de Janeiro (71,2%) e Paraná (71,3%).

Sobre a Lei

A Lei nº 14.611, sancionada em 3 de julho de 2023, reforça a igualdade salarial e de critérios remuneratórios entre homens e mulheres, alterando o artigo 461 da Consolidação das Leis do Trabalho (CLT). Empresas com 100 ou mais empregados devem adotar medidas para garantir essa igualdade, incluindo a promoção da transparência salarial, a fiscalização contra a discriminação, o estabelecimento de canais de denúncia, a implementação de programas de diversidade e inclusão e o apoio à capacitação de mulheres. A lei é uma iniciativa do governo federal, conduzida pelo Ministério do Trabalho e Emprego e pelo Ministério das Mulheres.

Os dados do Relatório de Transparência Salarial e de Critérios Remuneratórios podem ser acessados: https://www.gov.br/trabalho-e-emprego/pt-br/assuntos/estatisticas-trabalho

Fonte: Portal do Ministério do Trabalho e Emprego (https://www.gov.br/trabalho-e-emprego/pt-br/noticias-e-conteudo/2026/abril/5o-relatorio-de-transparencia-salarial-aponta-crescimento-de-11-de-mulheres-no-mercado-de-trabalho)

Cadastrado em 27/04/2026 às 10:46:16

29/04/2026

Brasil conclui etapa final para entrada em vigor do acordo Mercosul-EU

O presidente Luiz Inácio Lula da Silva assinou, nesta terça-feira (28/4), o decreto presidencial que permite a aplicação imediata do Acordo de Comércio entre o Mercosul e a União Europeia no Brasil, viabilizando sua entrada em vigor na sexta-feira (1° de maio).

A cerimônia contou com a presença do ministro do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Márcio Elias Rosa, do secretário-executivo do MDIC, Rodrigo Zerbone, da secretária de Comércio Exterior, Tatiana Prazeres, da secretária de Economia Verde, Julia Cruz, e da secretária-executiva da Câmara de Comércio Exterior, Juliana Volpi, e marca o avanço da agenda de comércio exterior como instrumento de crescimento econômico, geração de empregos e aumento da competitividade da indústria nacional.

A partir do dia 1° de maio, a União Europeia elimina tarifas de importação para mais de 5 mil produtos, o que representa cerca de metade do universo tarifário. Ao longo da implementação, o acordo pode alcançar a liberalização de mais de 90% do comércio bilateral, ampliando o acesso das exportações brasileiras a um mercado de cerca de 450 milhões de consumidores e inserindo o país em uma das maiores áreas econômicas do mundo, com aproximadamente 718 milhões de pessoas e US$ 22 trilhões de PIB combinado.

O ministro Márcio Elias Rosa lembrou que o acordo foi renegociado a partir de 2023, por determinação do presidente Lula. O acordo que tinha sido anunciado em 2018 foi radicalmente alterado em alguns capítulos essenciais, como nas compras governamentais, por exemplo. Era preciso preservar o interesse da indústria local e, negociamos salvaguardas. O que nós conseguimos fazer e a União Europeia aceitou é que caso exista, em algum momento, um grande desequilíbrio, um surto de importações capaz de tomar conta do mercado nacional, a gente pode suspender a redução dos impostos, postergar a redução dos imposto, como forma de proteger o setor industrial nacional, explicou o ministro.

A abertura favorece setores estratégicos e reduz custos para a importação de tecnologias e maquinários. Ao mesmo tempo, fortalece a competitividade da indústria brasileira e impulsiona sua modernização ao ampliar a concorrência, atrair investimentos e elevar a produtividade.

Acordos comerciais

Na mesma solenidade, o governo federal encaminha ao Congresso Nacional os acordos comerciais do Mercosul com Singapura e com os países da Associação Europeia de Livre Comércio (EFTA), como parte da estratégia de diversificação de mercados e ampliação da inserção internacional do Brasil.

O acordo com Singapura, primeiro firmado pelo Mercosul com um país asiático, garante acesso imediato sem tarifas para 100% das exportações do bloco naquele mercado. Pelo lado do Mercosul, cerca de 95,8% do universo tarifário é liberalizado, com cronogramas de redução. O tratado inclui regras modernas em áreas como comércio digital, serviços, investimentos, compras públicas e pequenas e médias empresas, além de posicionar o Brasil em uma das regiões mais dinâmicas do comércio global.

Já o acordo com a EFTA, bloco formado por Noruega, Suíça, Islândia e Liechtenstein, amplia o acesso a economias de alto poder aquisitivo e elevado nível tecnológico. O tratado abrange temas como serviços, investimentos, compras governamentais, propriedade intelectual e inovação, fortalecendo a inserção do Brasil em cadeias globais de valor e ampliando oportunidades para exportações industriais e agropecuárias.

Fonte: Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC)

28/04/2026

Brasil registra superávit de US$ 1,7 bilhão na 4° semana de abril de 2026

Na 4ª semana de abril de 2026, a balança comercial registrou superávit de US$ 1,7 bilhão e corrente de comércio de US$ 11,6 bilhões, resultado de exportações no valor de US$ 6,7 bilhões e importações de US$ 4,9 bilhões.

No mês, as exportações somam US$ 27,8 bilhões e as importações, US$ 18,7 bilhões, com saldo positivo de US$ 9,2 bilhões e corrente de comércio de US$ 46,5 bilhões.